- Bosh sahifa

- Diplom ishlar

- Iqtisodiyot

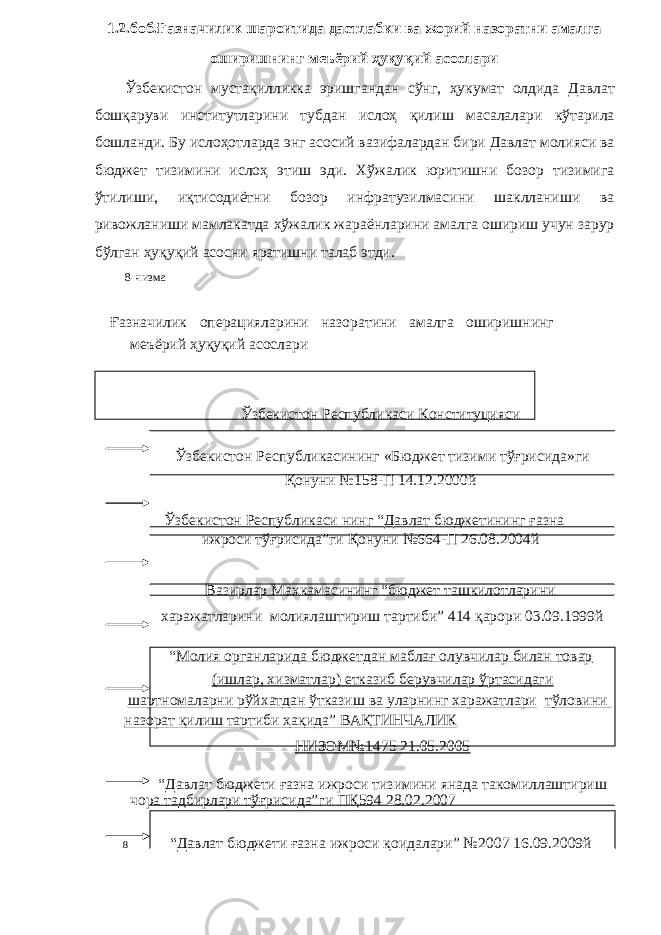

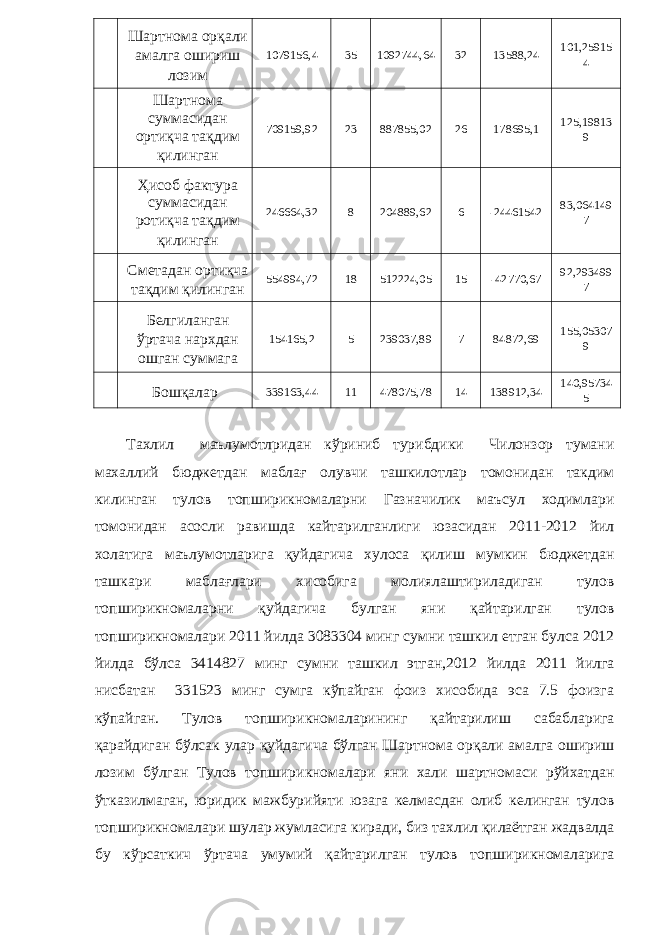

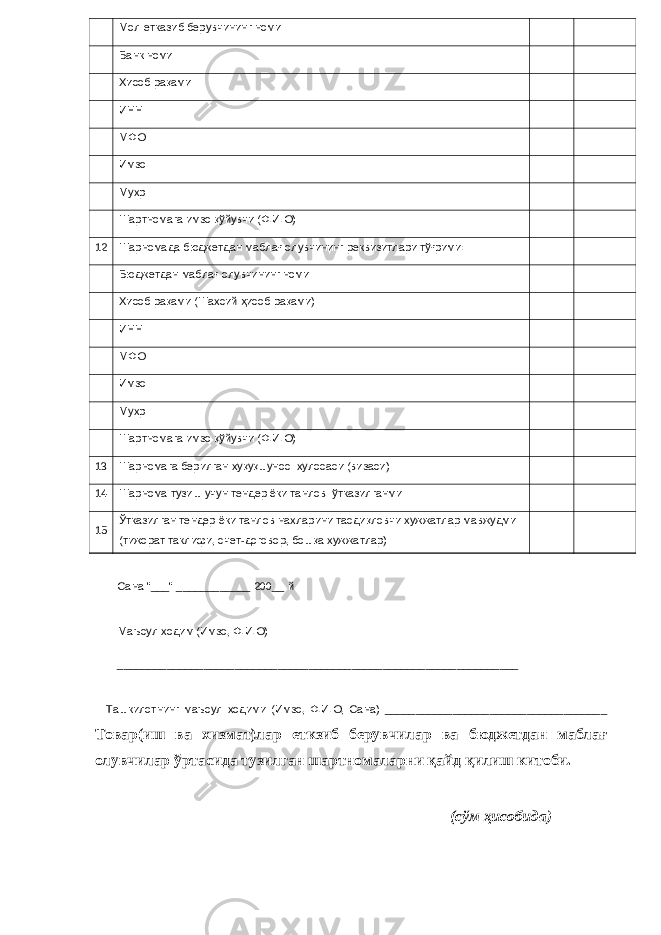

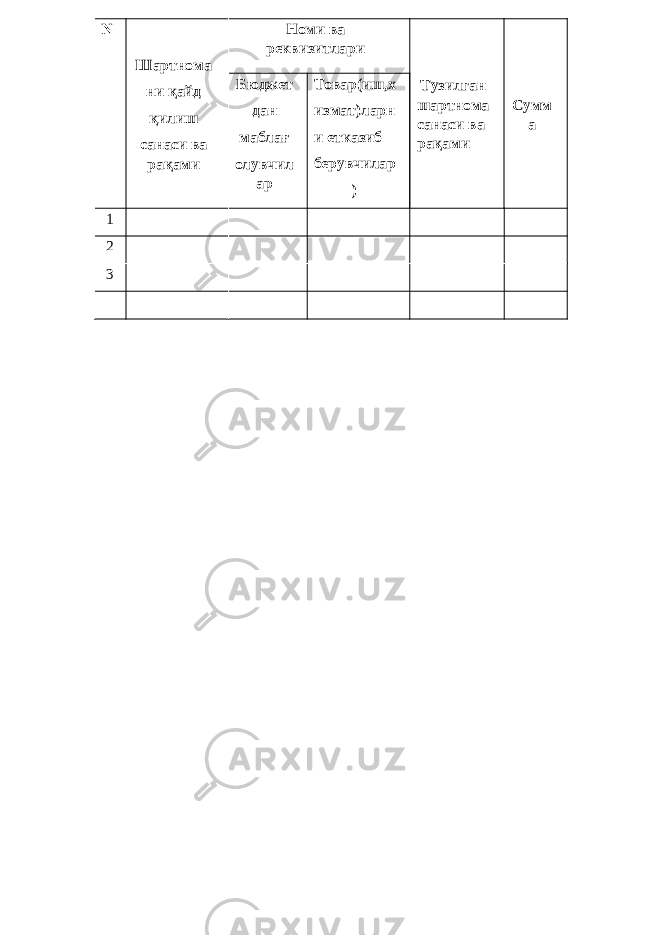

- Ғазначилик шароитида бюджет ижросининг дастлабки ва жорий назоратини ташкил қилиш механизмини такомиллаштириш йўллари

Ғазначилик шароитида бюджет ижросининг дастлабки ва жорий назоратини ташкил қилиш механизмини такомиллаштириш йўллари

Yuklangan vaqt:

27.09.2019