- Главная страница

- Рефераты

- Транспорт

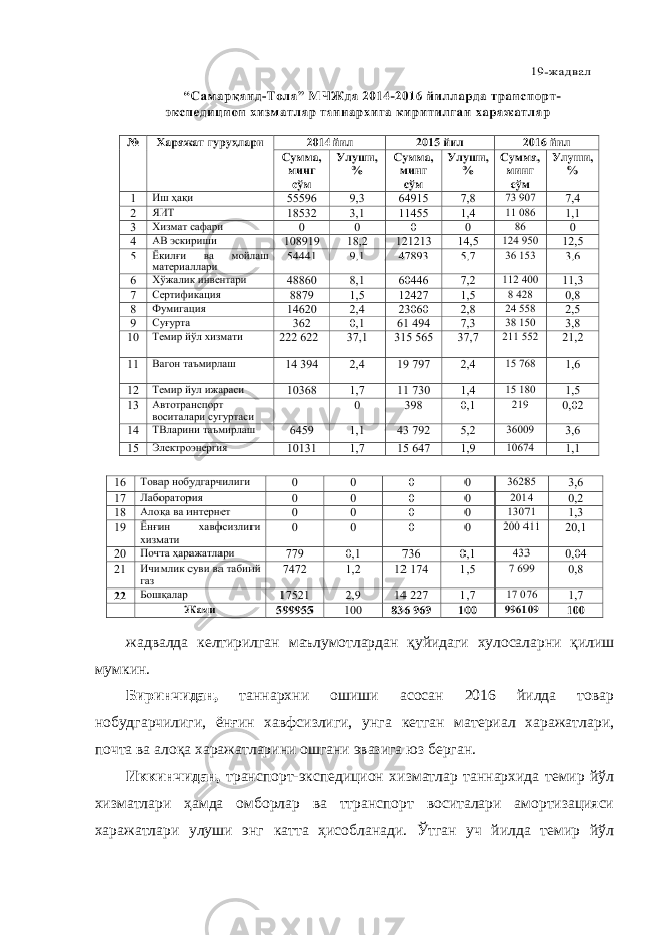

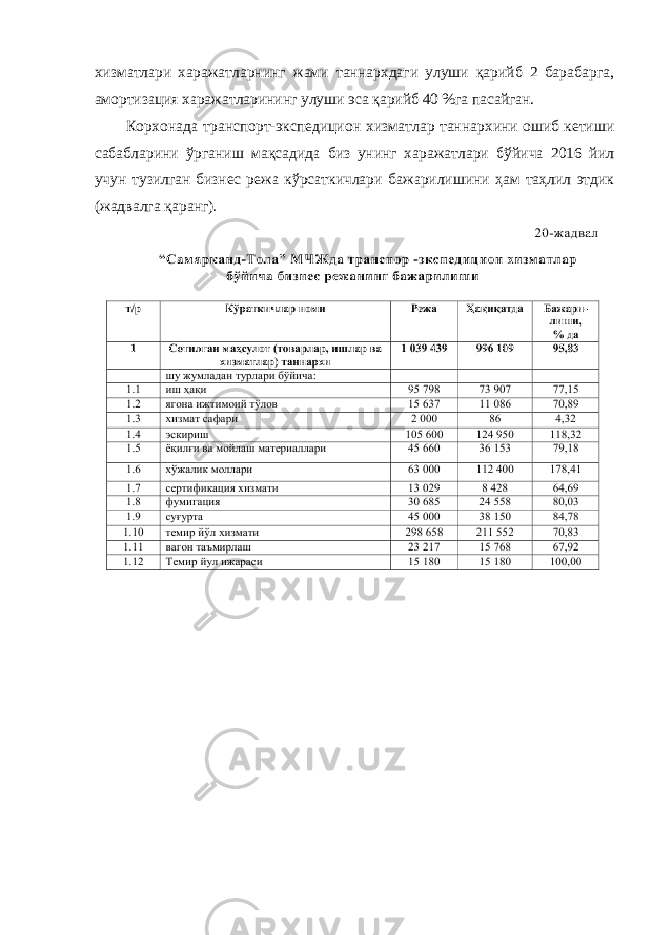

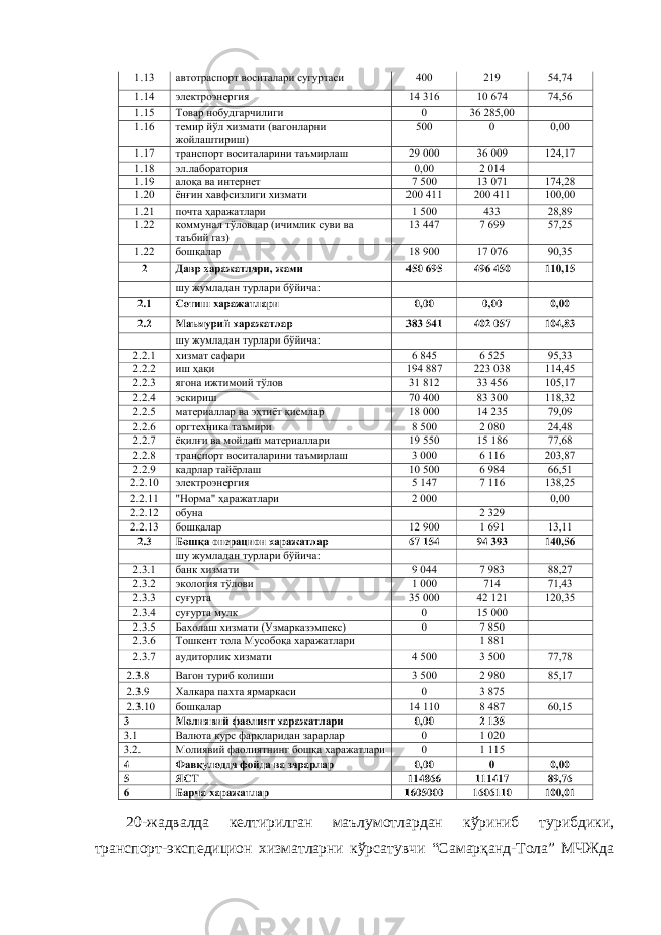

- Транспорт-экспедицион хизматларни кўрсатувчи субъектлар фаолияти асосий кўрсаткичлари реаллигининг аудити ва улар бўйича бизнес режа бажарилишининг таҳлили

Транспорт-экспедицион хизматларни кўрсатувчи субъектлар фаолияти асосий кўрсаткичлари реаллигининг аудити ва улар бўйича бизнес режа бажарилишининг таҳлили