- Главная страница

- Рефераты

- Транспорт

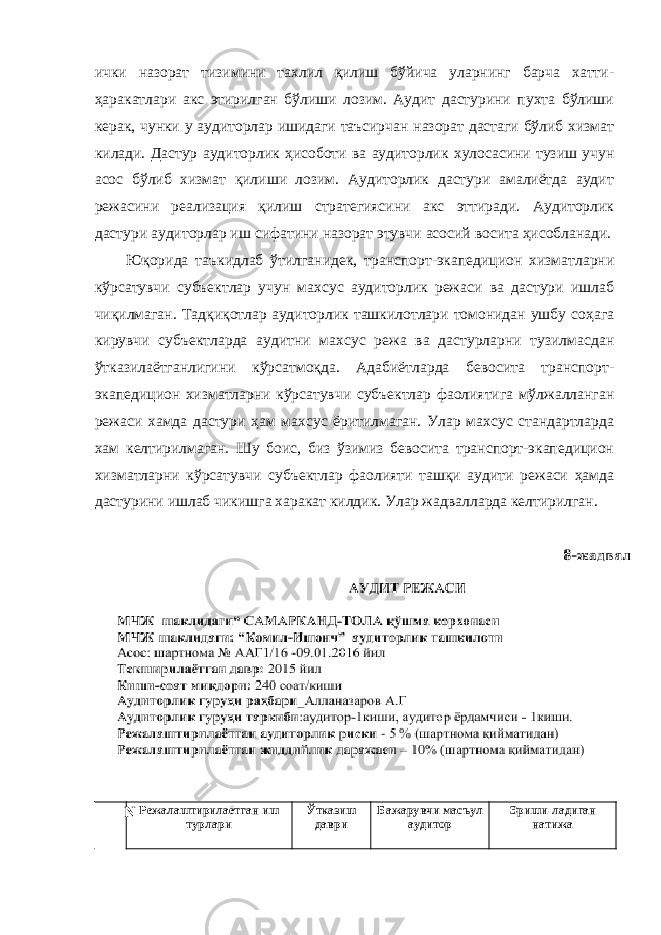

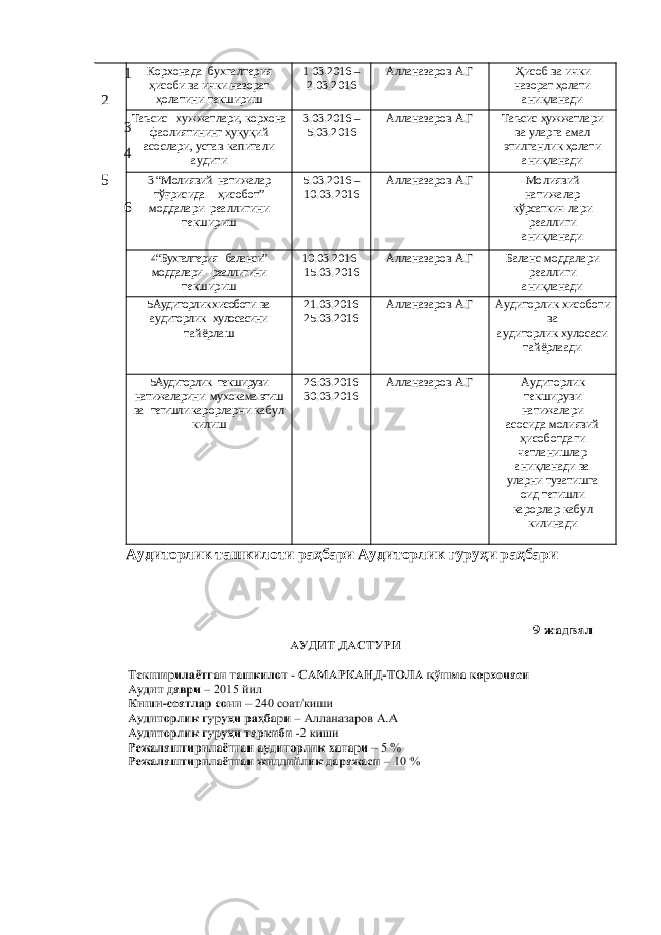

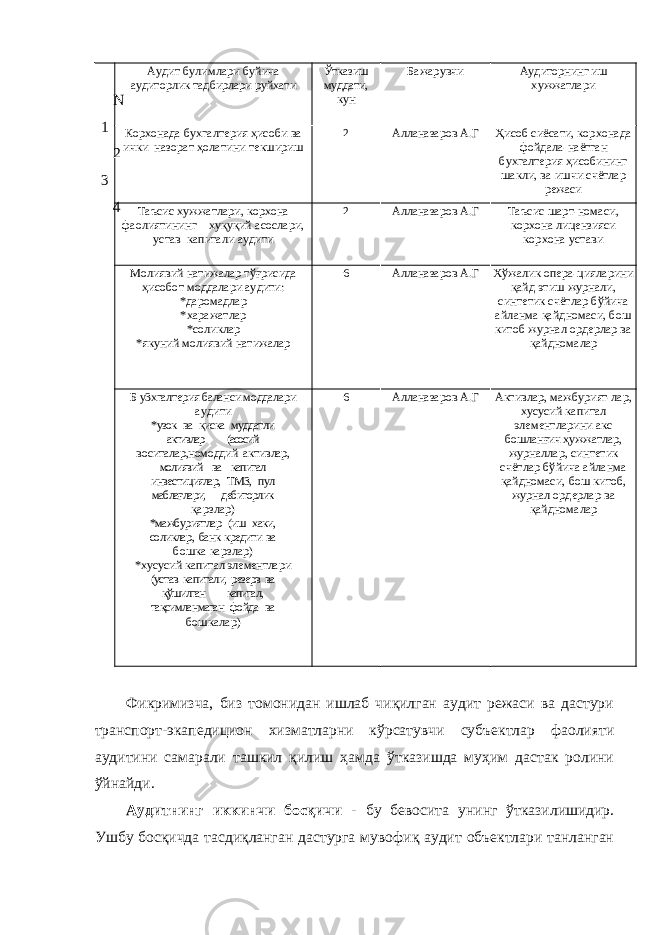

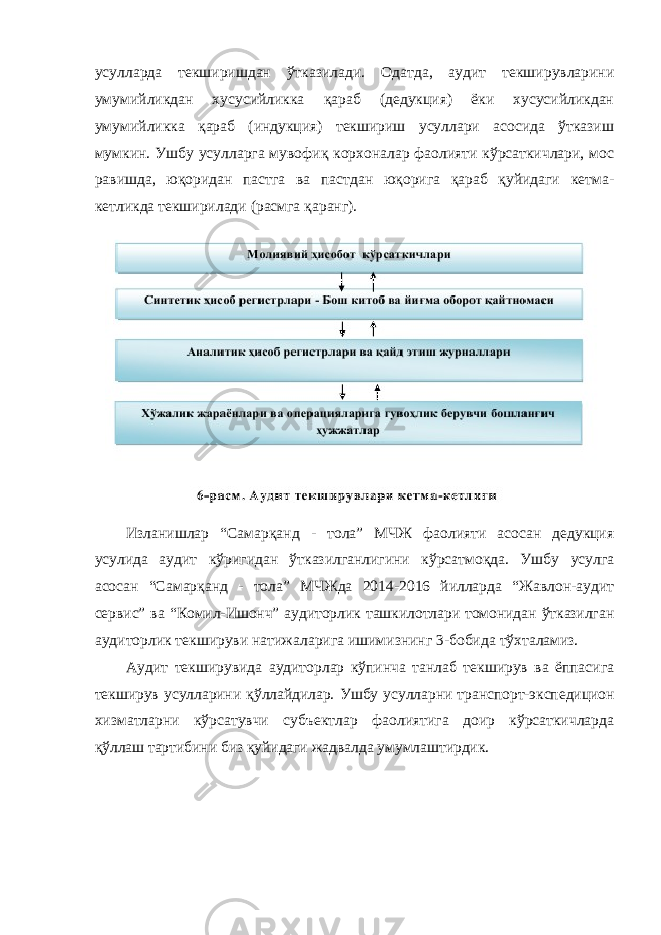

- Транспорт-экспедицион хизматларни кўрсатувчи субъектлар фаолияти аудитининг ташкилий ва ахборот таъминотининг ҳолати ҳамда уларни такомиллаштириш йўналишлари

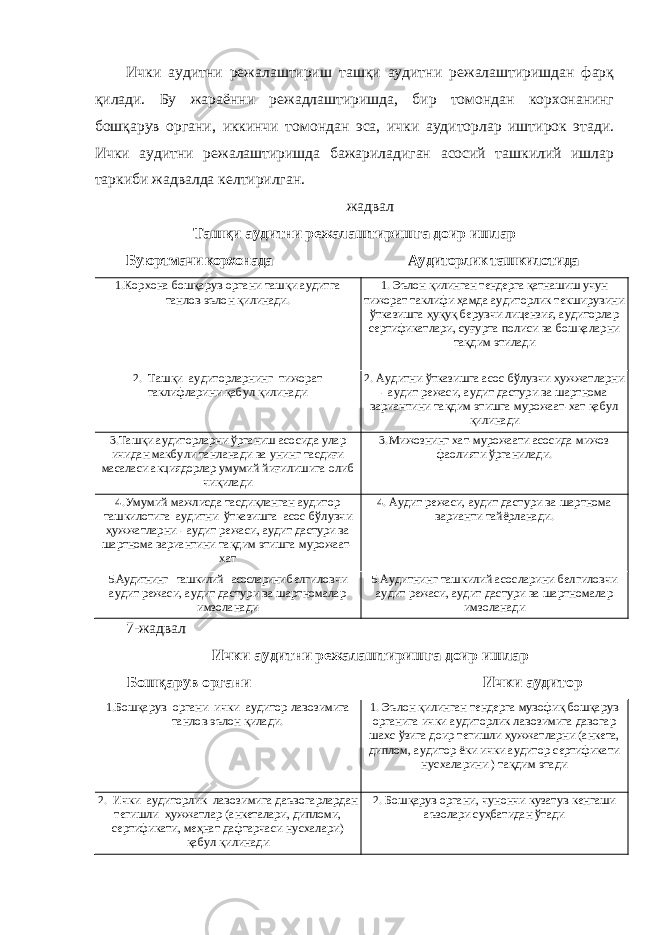

Транспорт-экспедицион хизматларни кўрсатувчи субъектлар фаолияти аудитининг ташкилий ва ахборот таъминотининг ҳолати ҳамда уларни такомиллаштириш йўналишлари