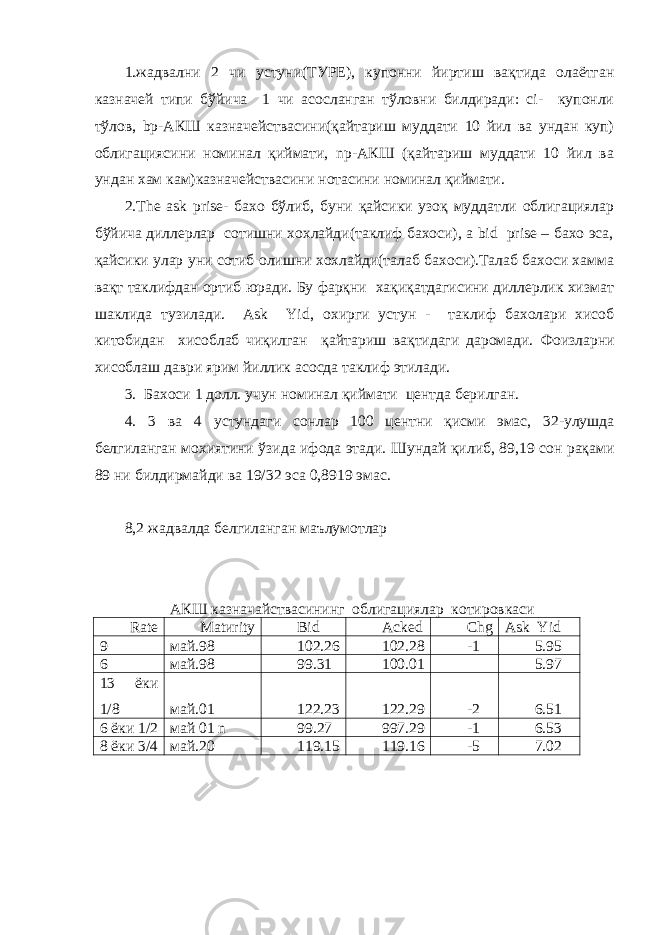

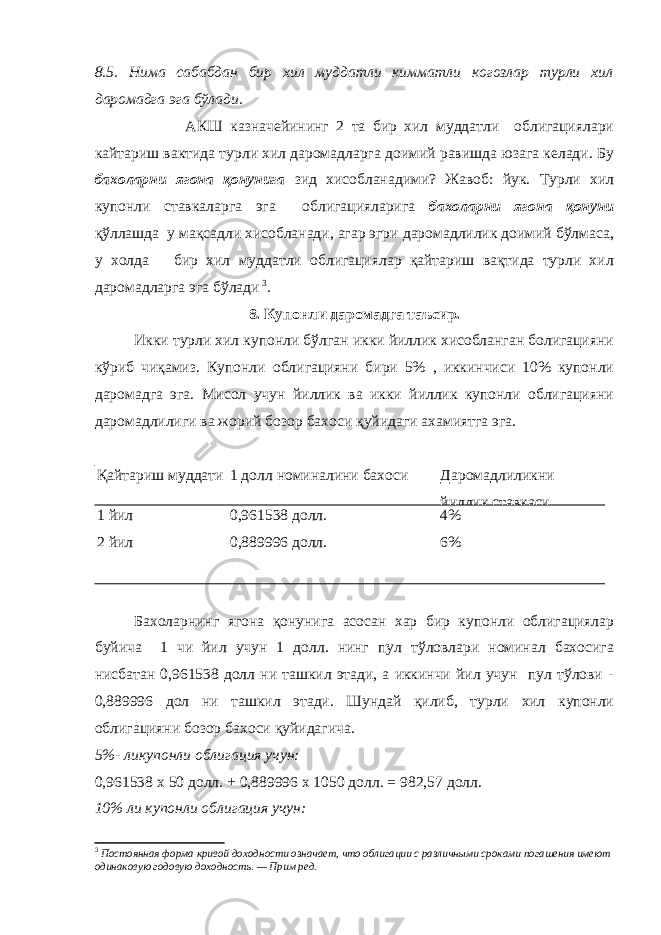

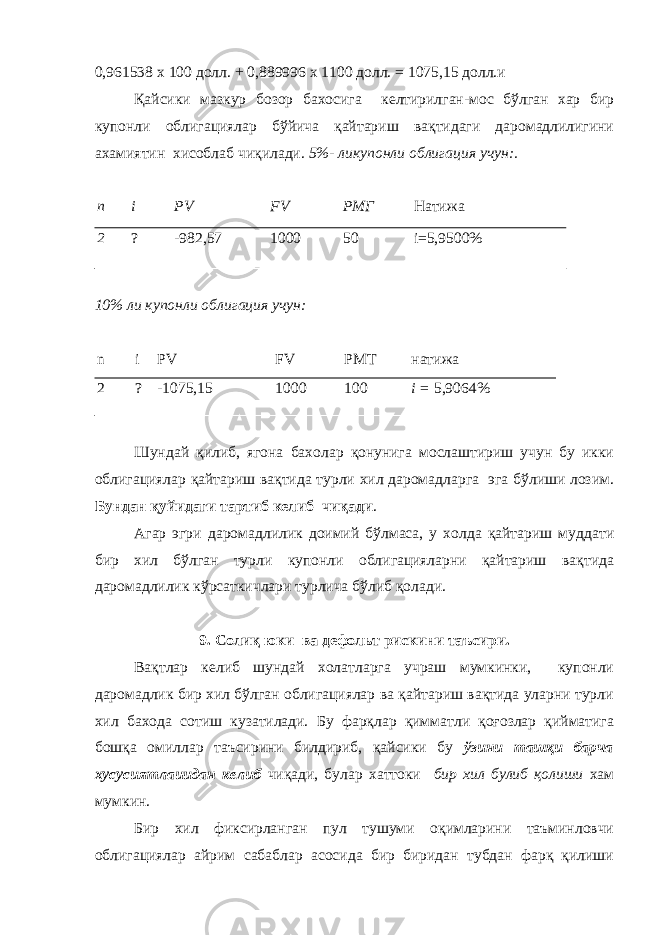

- Главная страница

- Рефераты

- Экономика

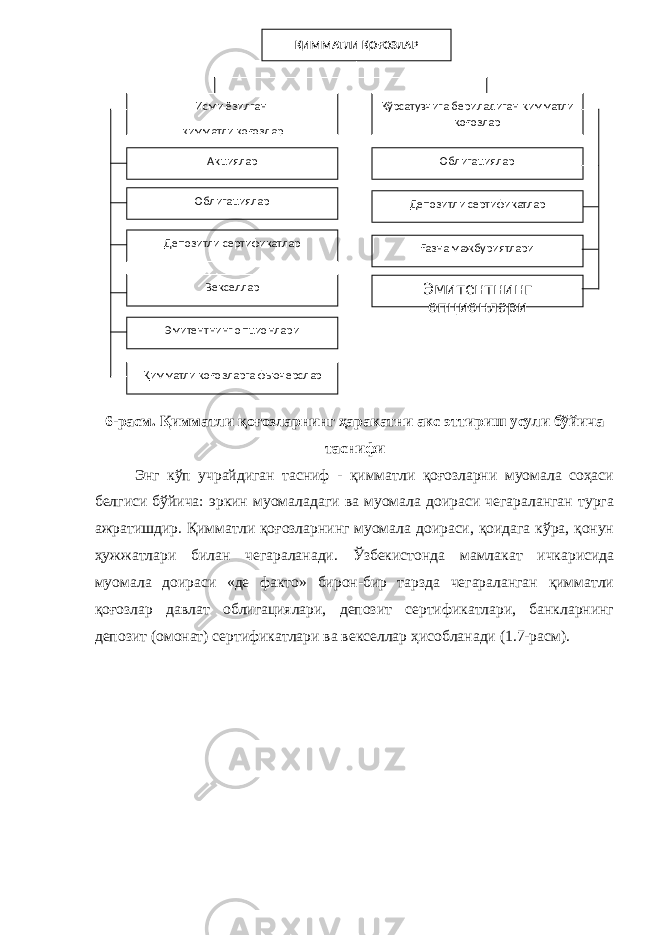

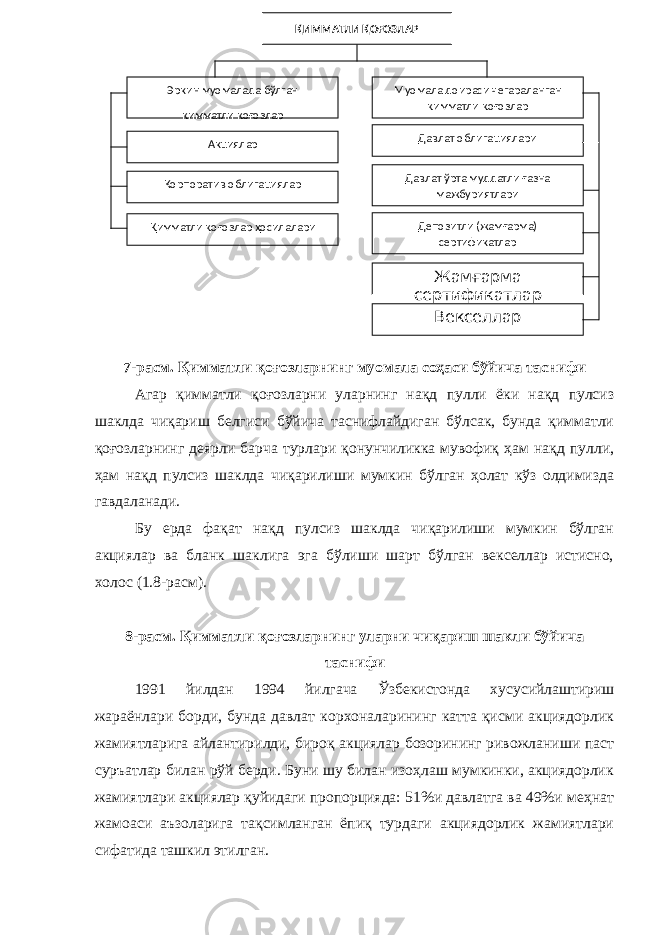

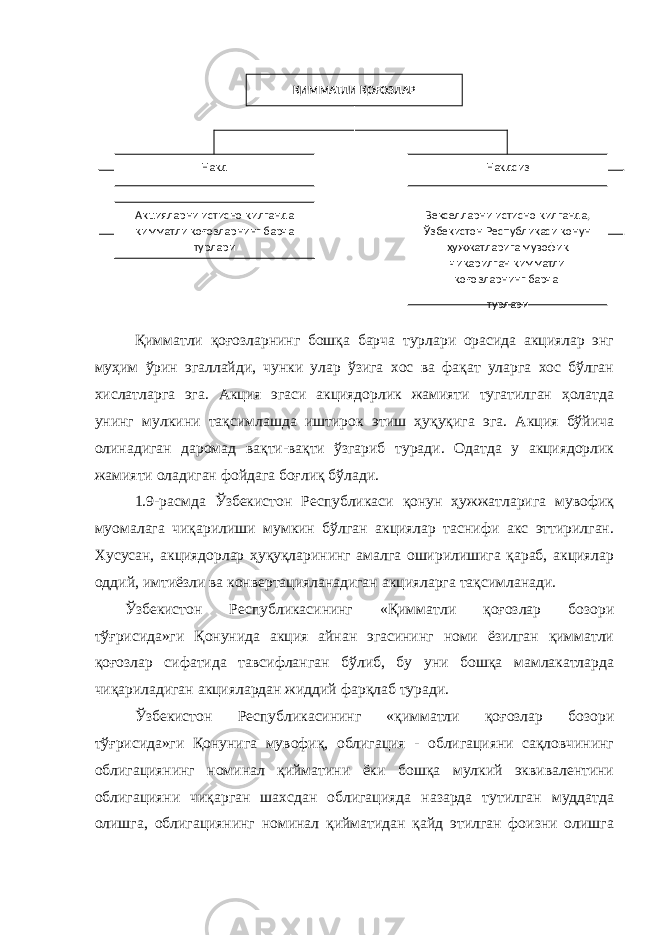

- Қимматли қоғозларга йўналтирилган инвестицияларнинг даромадлилик ва самарадорлик даражасини ҳисоблаш усуллари

Қимматли қоғозларга йўналтирилган инвестицияларнинг даромадлилик ва самарадорлик даражасини ҳисоблаш усуллари

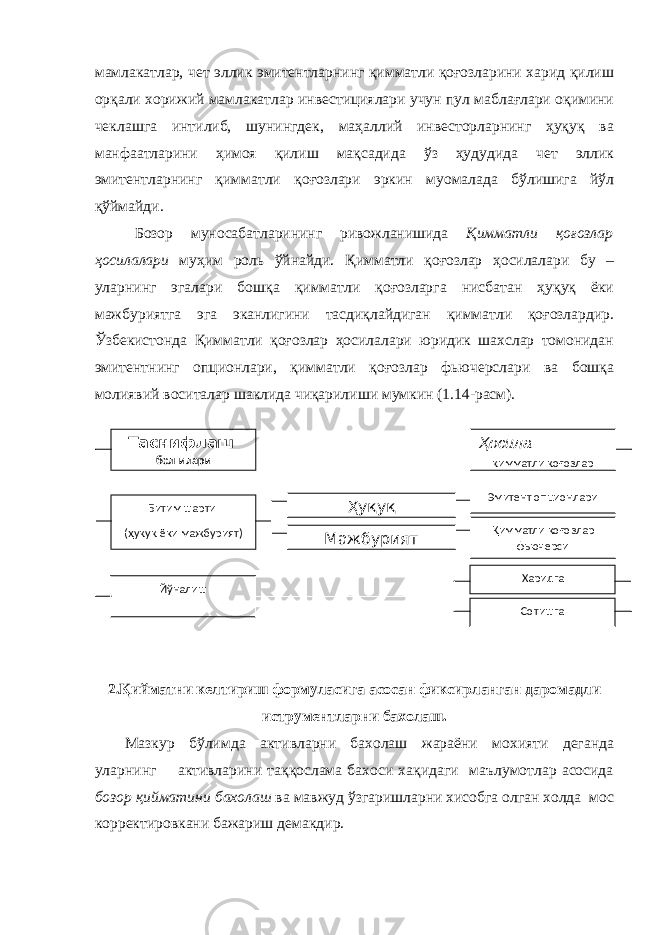

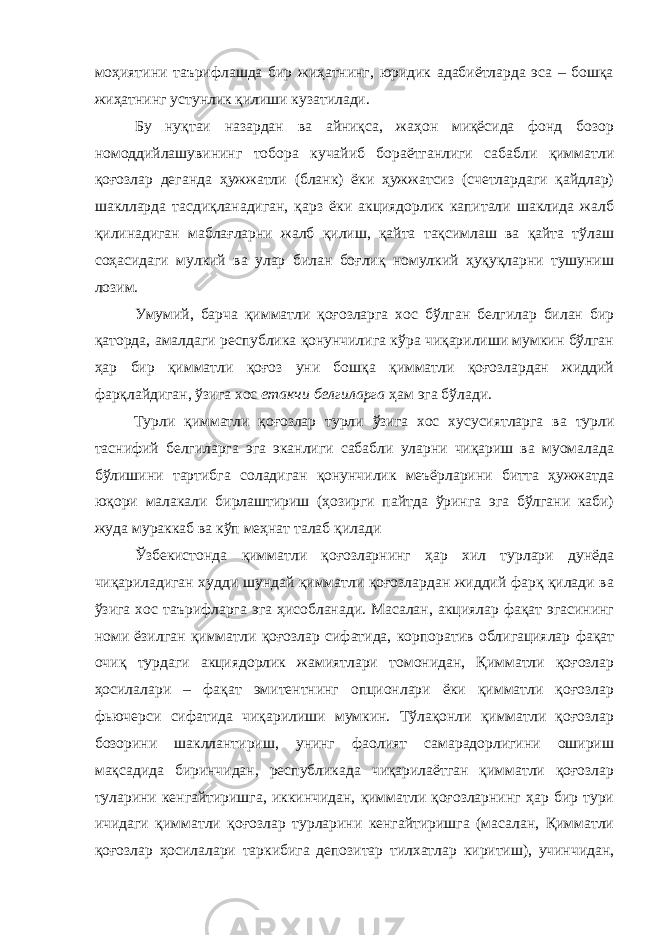

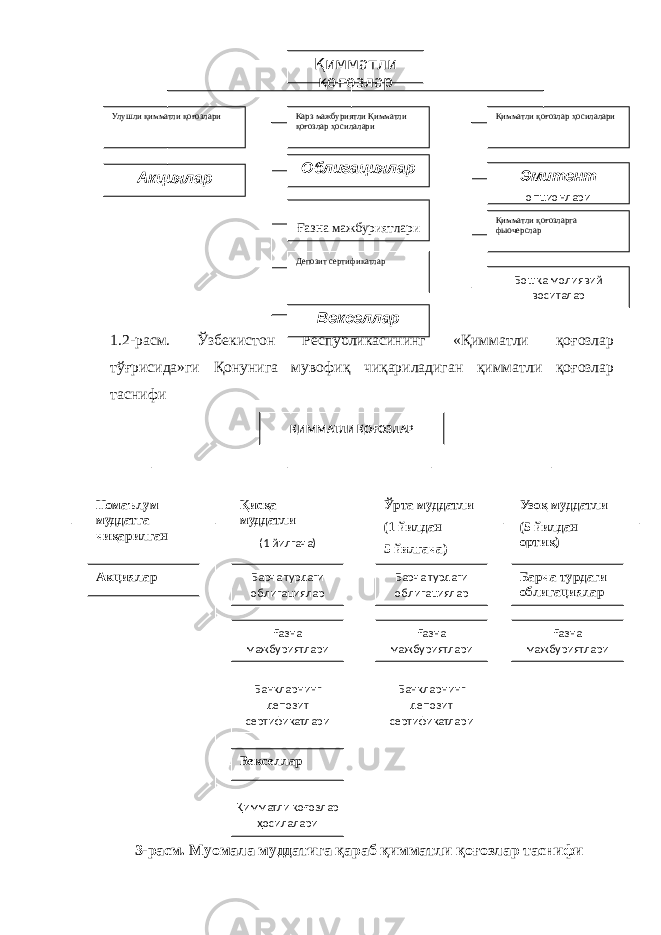

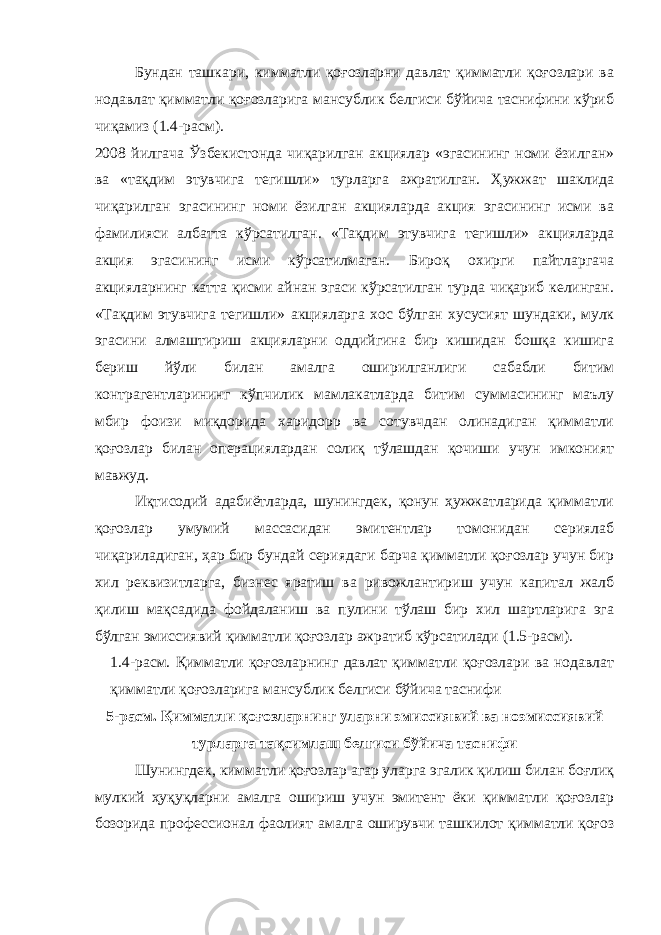

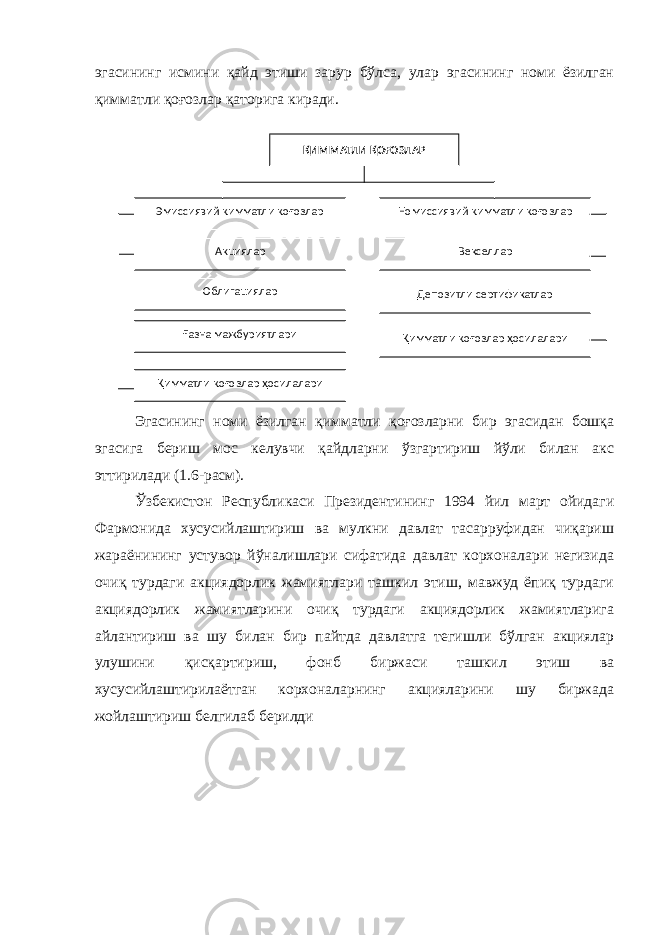

![қонун ҳужжатларида чиқариш рухсат этилган қимматли қоғозларни дадилроқ ўзлаштиришга интилиш зарур. Ўзбекистон фонд бозорининг ёш эканлигига қарамай, унинг тарихида опционлар ва фьючерслар бўйича реал битимлар билан боғлиқ сахифалар ўринга эга [59]. Бироқ 1996 йилдан бошлаб Ўзбекистонда Қимматли қоғозлар ҳосилалари чиқарилмаяпти. Қимматли қоғозлар ҳосилалари қаторига анъанавий равишда депозитар тилхатлар ҳам киритилади. Қоидага кўра, ривожланган капиталистик мамлакатлар, чет эллик эмитентларнинг қимматли қоғозларини харид қилиш орқали хорижий мамлакатлар инвестициялари учун пул маблағлари оқимини чеклашга интилиб, шунингдек, маҳаллий инвесторларнинг ҳуқуқ ва манфаатларини ҳимоя қилиш мақсадида ўз ҳудудида чет эллик эмитентларнинг қимматли қоғозлари эркин муомалада бўлишига йўл қўймайди. Ўзбекистон Республикасининг «Қимматли қоғозлар тўғрисида»ги Қонуни уларга нисбатан амал қиладиган барча қимматли қоғозларни мулкчилик муносабатларини акс эттириш билан боғлиқ (улушли) қимматли қоғозлар ва кредит муносабатларини акс эттирувчи (қарз) қимматли қоғозлари, шунингдек, Қимматли қоғозлар ҳосилаларига ажратиш мумкин (1.2-расм). Ғарбдаги айрим мамлакатларда акциядорлик жамиятлари белгиланган муддатга, масалан, 5 йилга ташкил этилиши, демак, шу муддатга акциялар чиқариши мумкин. Акциялар муддатсизлиги фақат собиқ иттифоқ ҳудудидаги мамлакатларда, хусусан, Ўзбекистон Республикасида чиқариладиган акцияларга хос бўлган хусусият ҳисобланади (1.3-расм).](/data/documents/3ac24113-d120-4c37-908b-8ec3da09ccc3/page-6.png)

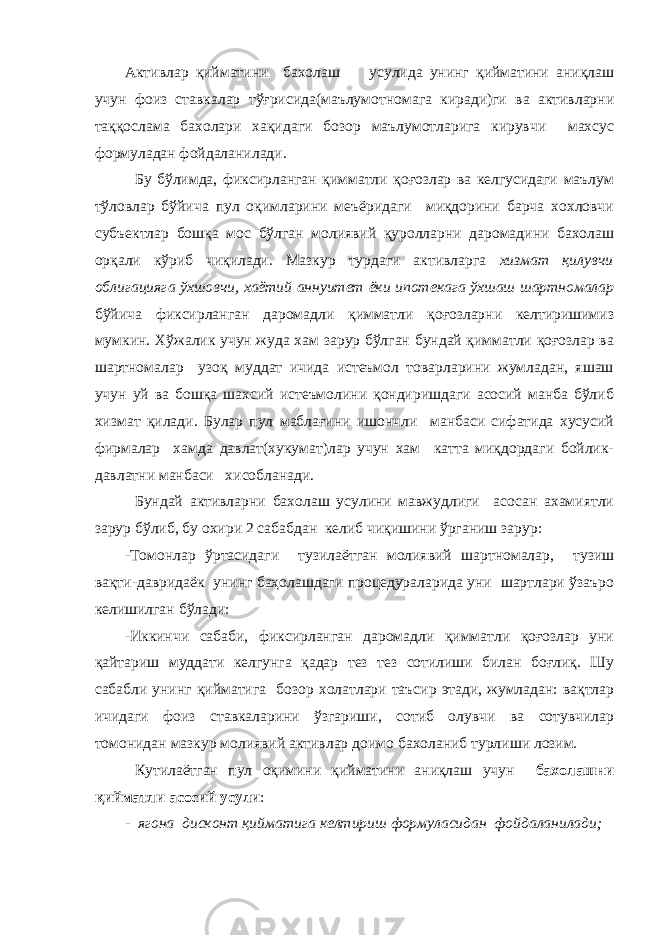

![бўлган ҳуқуқини ёхуд бошқа мулкий ҳуқуқларини тасдиқловчи эмиссиявий қимматли қоғоздир. ДҚМО ва Марказий банк облигациялари бу бозор томонидан яхши ўзлаштирилган давлат қимматли қоғозлари турлари саналади. Корпоратив облигациялар Ўзбекистонда етарли даражада кенг тарқалган муҳим молиявий восита ҳисобланади. Улар тижорат кредит муносабатларининг қуроли бўлиб, бунда айрим корхоналар қарздор, бошқа корхоналар ёки аҳоли эса – кредиторлар ҳисобланади. Гарчи 2006 йилгача корпоратив облигацияларни барча мулкчилик шаклидаги корхоналар чиқариш ҳуқуқига эга бўлган бўлсада [5, с. 64], ҳозирги пайтда Ўзбекистон қонунчилигига мувофиқ корпоратив облигациялар фақат очиқ турдаги акциядорлик жамиятлари томонидан чиқарилиши мумкин Ғазна мажбуриятлари – тақдим этувчига тегишли, уларнинг эгалари бюджетга пул маблағлари киритганини тасдиқлайдиган ва уларга ушбу қимматли қоғозларга эгалик қилиш бутун муддати давомида қатъий белгилаб қўйилган пул маблағлари олиш ҳуқуқини берадиган давлат қимматли қоғозлари. Ўзбекистонда қуйидаги турдаги ғазна мажбуриятлари чиқарилиши мумкин: узоқ муддатли ғазна мажбуриятлари – 5 йил ва ундан ортиқ муддатга чиқарилиши мумкин (халқаро амалиётда улар Bond номини олган); ўрта муддатли ғазна мажбуриятлари – бир йилдан беш йил муддатгача чиқарилиши мумкин ( Note ); қисқа муддатли ғазна мажбуриятлари – 1 йил, 3 ой, 6 ой ва 9 ой муддатга чиқарилиши мумкин ( Bill ) (1.11-расм). Ўзбекистон қимматли қоғозлар бозорида кенг тарқалган ва ривожланган энг муҳим молиявий воситалардан бири депозит сертификати ҳисобланади. Депозит сертификати (ингл. « certificate of deposit ») - ноэмиссиявий қимматли қоғоз бўлиб, банкка киритилган омонат миқдорини ва омонатчининг (сертификат эгасининг) белгиланган муддат тугагач, омонат](/data/documents/3ac24113-d120-4c37-908b-8ec3da09ccc3/page-13.png)

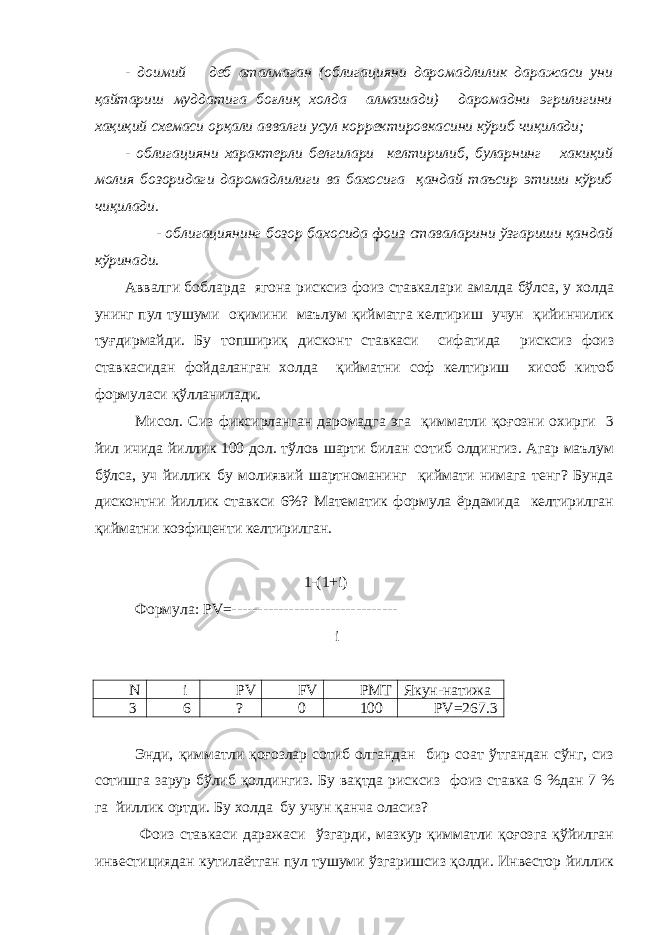

![миқдори ва сертификатда кўрсатилган фоизларни сертификат берган банкда ёки шу банкнинг исталган филиалида олиш ҳуқуқини тасдиқлайди. Ўзбекистонда 1994 йилдан бошлаб икки хил турдаги сертификатлар: 1)юридик шахслар учун депозит сертификатлар ; 2) жисмоний шахслар учун депозит (омонат) сертификатлар чиқарилади. Сертификатнинг муомала муддати у чиқарилган санадан бошлаб то унинг эгаси омонатни талаб қилиш ҳуқуқига эга бўлган санагача ҳисобланади. Ўзбекистонда векселлар муомаласи давлат мустақиллиги қўлга киритилган пайтдан бошлаб ривож топди. Марказий банк томонидан 1994 йилнинг 24 декабрида векселларни муомалага чиқаришни тартибга соладиган қатор муҳим ҳужжатлар тасдиқланди. Бироз муддатдан сўнг Марказий банк Ўзбекистон Республикаси Молия вазирлиги билан келишувга кўра Ўзбекистон Республикаси Адлия вазирлигида 1995 йил 31 майда 149-сон билан рўйхатга олинган корхона ва ташкилотлар векселларини чиқариш ва уларнинг муомалада бўлиш Вақтинчалик тартибини Ўзбекистон қонунчилигига кўра, векселлар корхона ва ташкилотлар томонидан муайян савдо битими учун ёзиб берилиши мумкин. Гарчи амалдаги Ўзбекистон қонун ҳужжаталрига кўра вексель – «қонуний» қимматли қоғоз ҳисоблансада, кўпчилик корхона ва ташкилотлар ушбу молиявий воситадан фойдаланмасликка ҳаракат қиладилар. Бунинг сабаблари ҳақида кейинроқ гаприиб ўтамиз. 14-расм. Қимматли қоғозлар ҳосилаларини амалдаги қонунчиликка мувофиқ таснифлаш схемаси Ўзбекистон фонд бозорининг ёш эканлигига қарамай, унинг тарихида опционлар ва фьючерслар бўйича реал битимлар билан боғлиқ сахифалар ўринга эга [59]. Бироқ 1996 йилдан бошлаб Ўзбекистонда Қимматли қоғозлар ҳосилалари чиқарилмаяпти. Қимматли қоғозлар ҳосилалари қаторига анъанавий равишда депозитар тилхатлар ҳам киритилади. Қоидага кўра, ривожланган капиталистик](/data/documents/3ac24113-d120-4c37-908b-8ec3da09ccc3/page-14.png)