Bosh sahifa

Referatlar

Iqtisodiyot

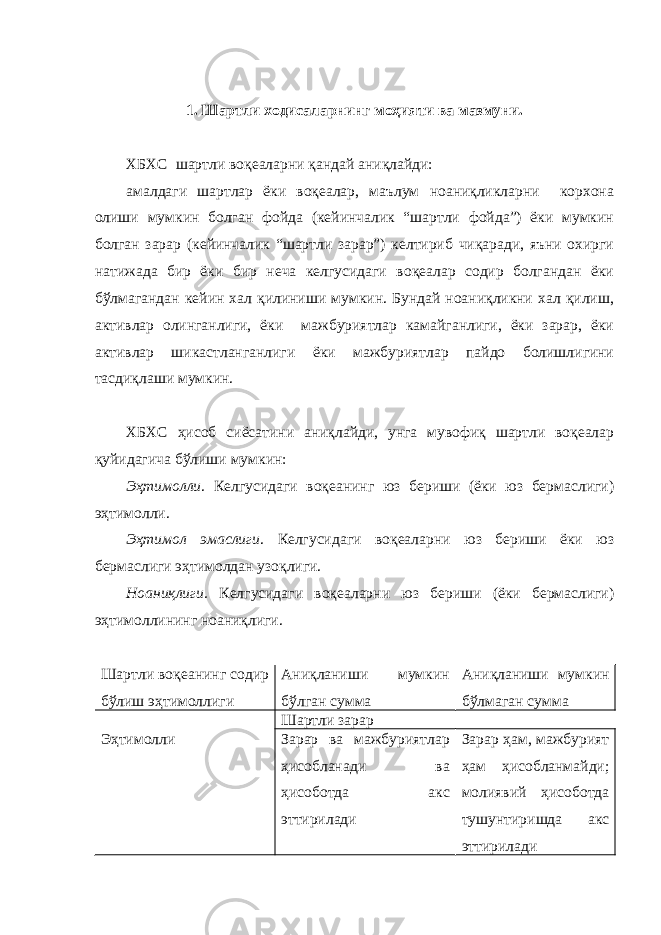

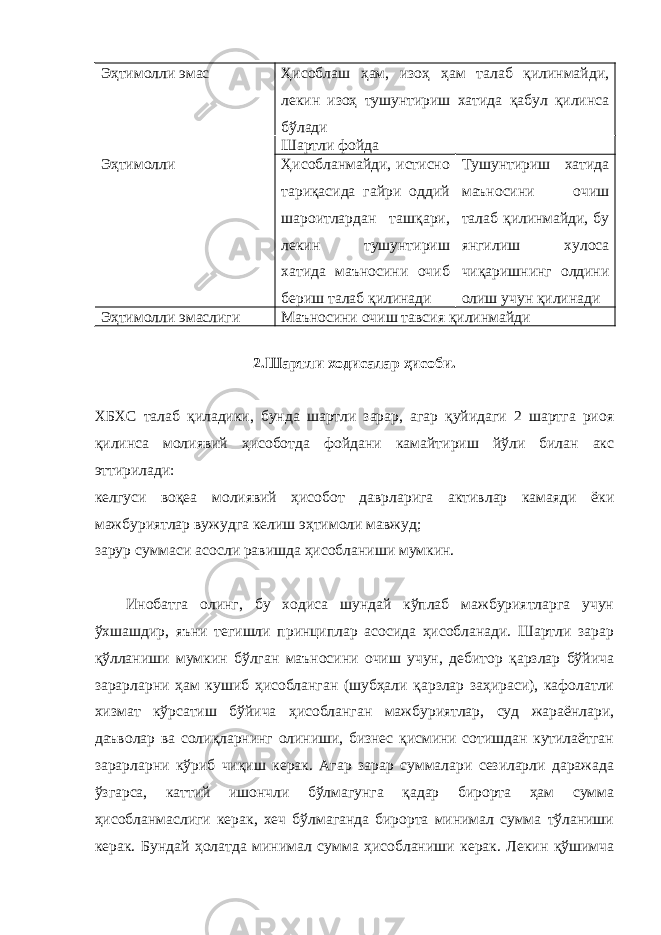

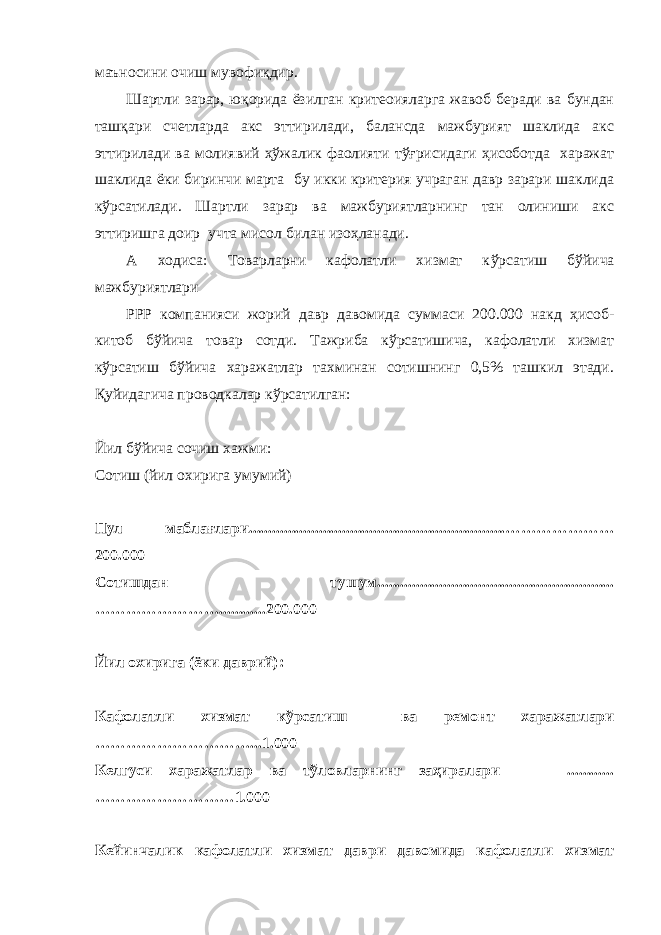

Шартли ходисалар ҳисоби ва унинг хусусиятли томонлари

Шартли ходисалар ҳисоби ва унинг хусусиятли томонлари

Yuklangan vaqt:

20.09.2019

Ko'chirishlar soni:

0

Hajmi:

75 KB

Ko'chirib olish

O'xshashlar

Мҳт ва бухгалтерия ҳисоби

Техноген хусусиятли ва фавқулодда вазиятлардан аҳоли ва ҳудудларни муҳофаза қилиш

Меҳнат ва иш хақи ҳисоби

Харажатларни туркумлаш ва уларнинг ҳисоби

Қўшилган ва резерв капитали ҳисоби