- Bosh sahifa

- Referatlar

- Iqtisodiyot

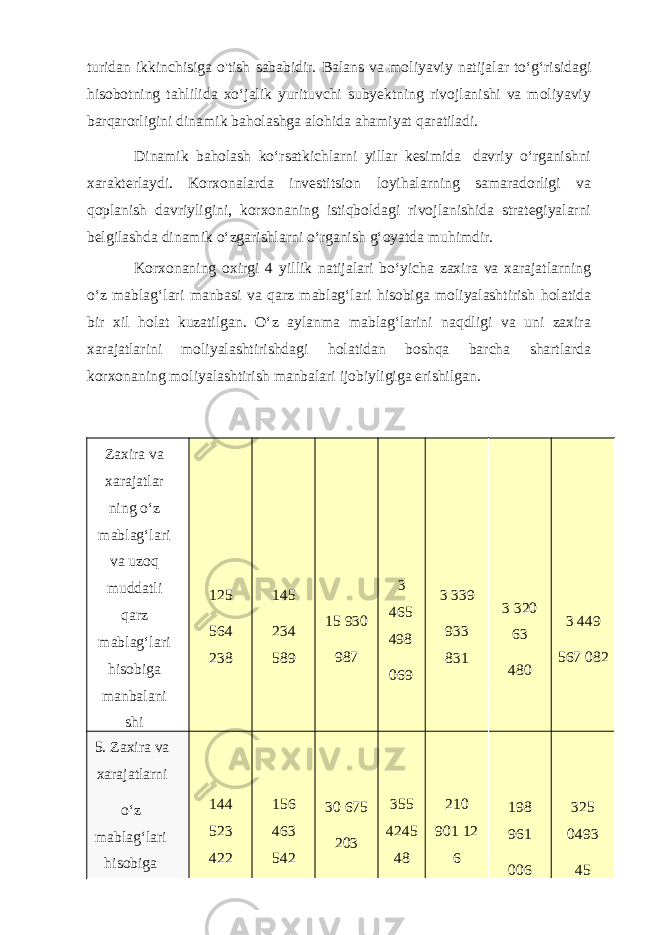

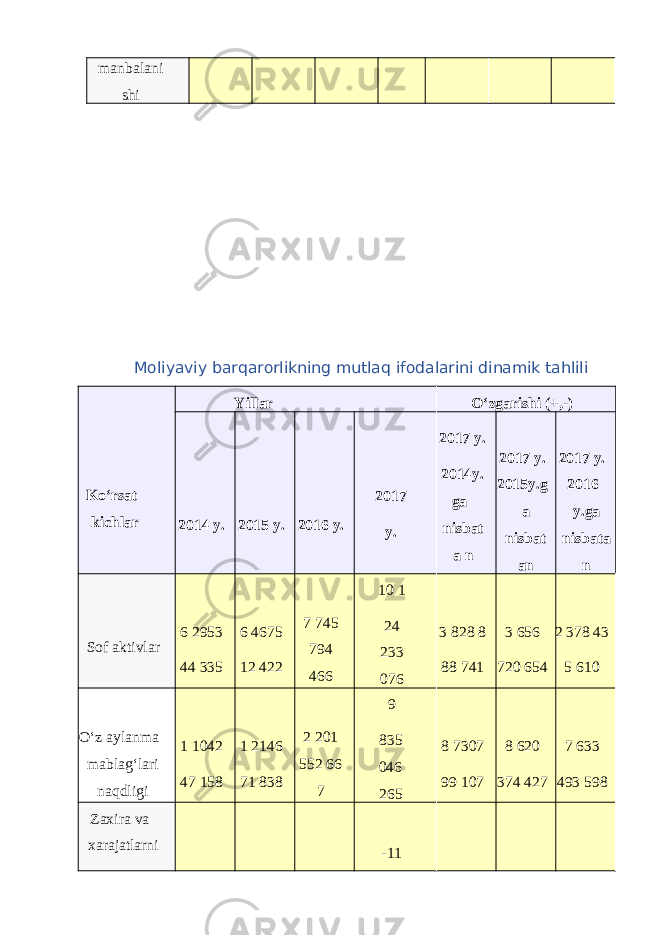

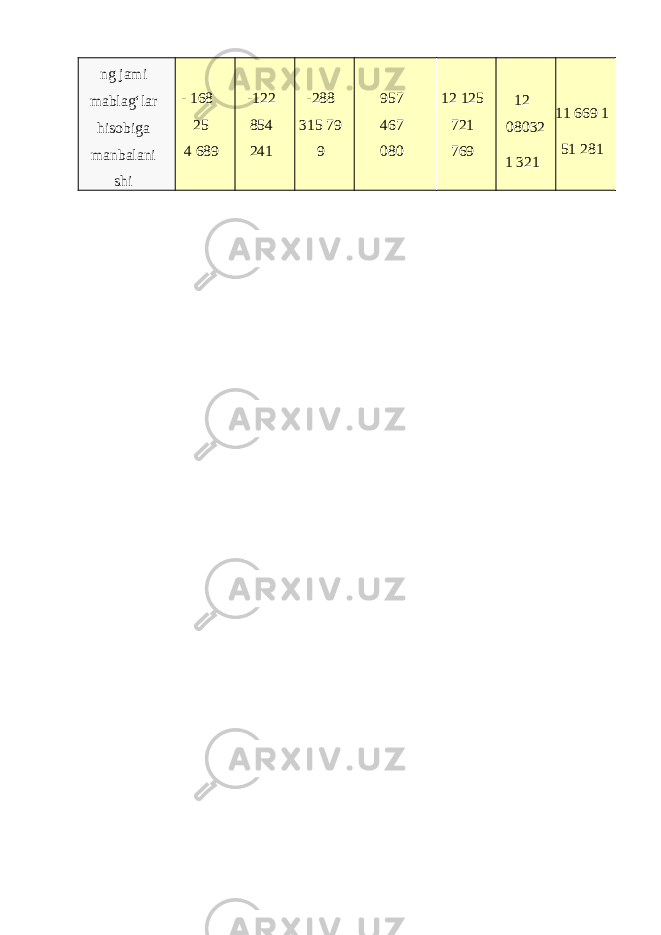

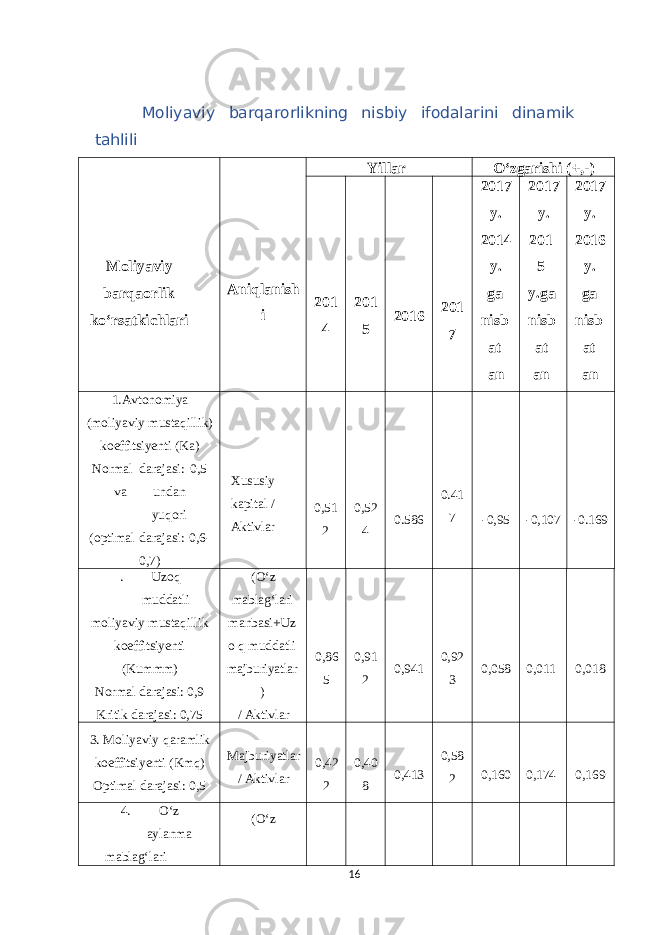

- Moliyaviy barqarorlik va uning tiplari - mutlaq va me’yoriy barqarorlik, nobarqaror va inqirozli holatlar

Moliyaviy barqarorlik va uning tiplari - mutlaq va me’yoriy barqarorlik, nobarqaror va inqirozli holatlar

Yuklangan vaqt:

08.08.2023