- Bosh sahifa

- Referatlar

- Iqtisodiyot

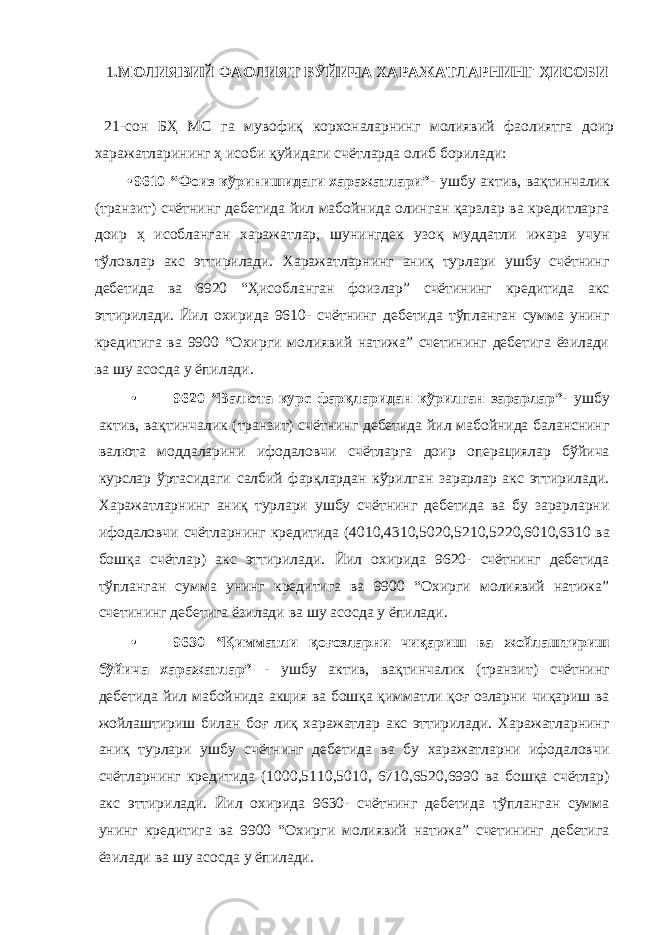

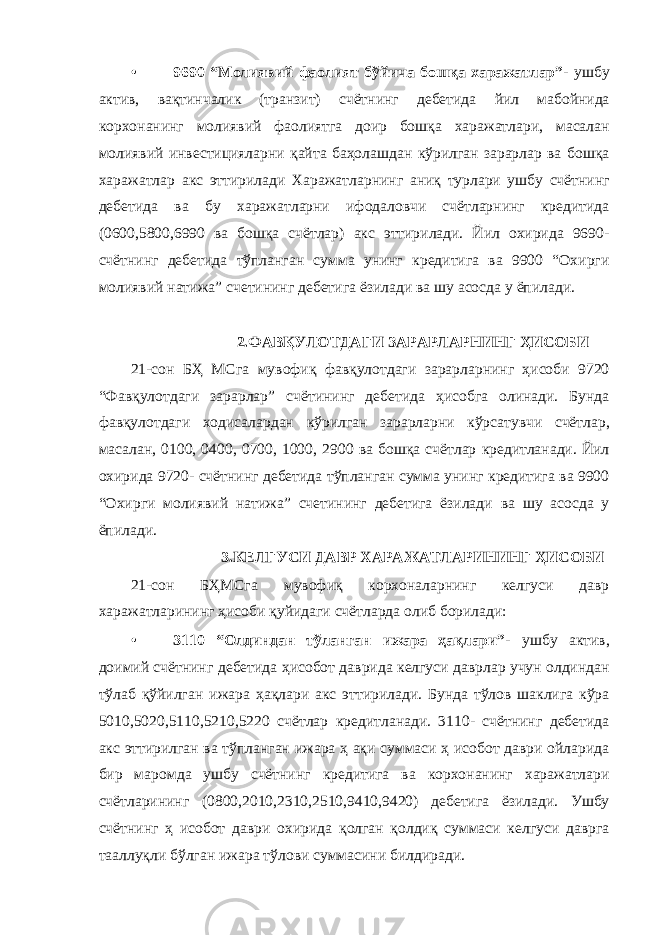

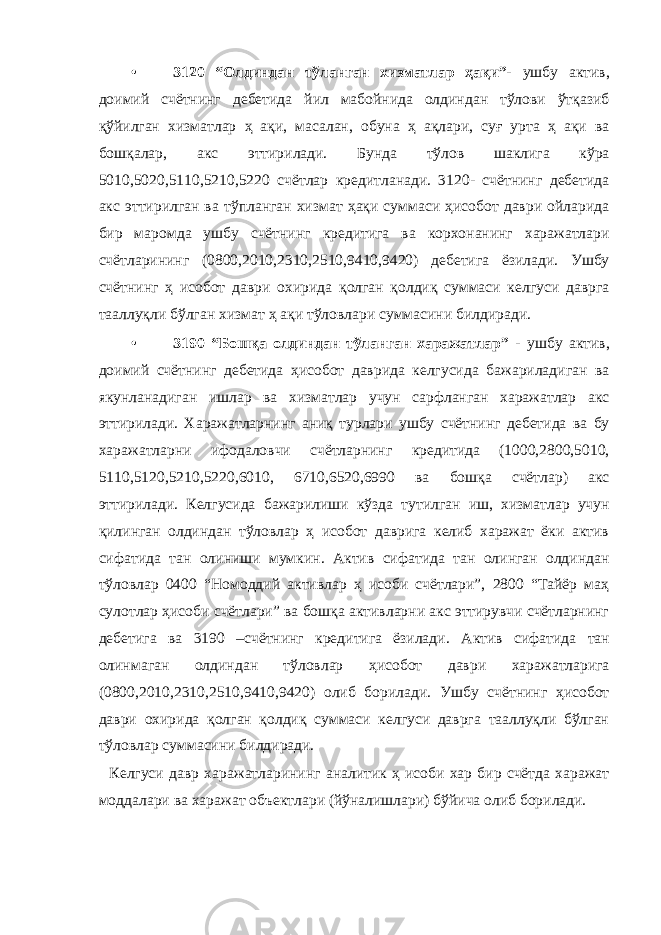

- Корхоналар асосий бўлмаган фаолиятига доир харажатлар ҳамда келгуси давр ва муддати узайтирилган харажатлар ҳисоби

Корхоналар асосий бўлмаган фаолиятига доир харажатлар ҳамда келгуси давр ва муддати узайтирилган харажатлар ҳисоби

Yuklangan vaqt:

12.10.2022