Bosh sahifa

Slaydlar

Iqtisodiyot

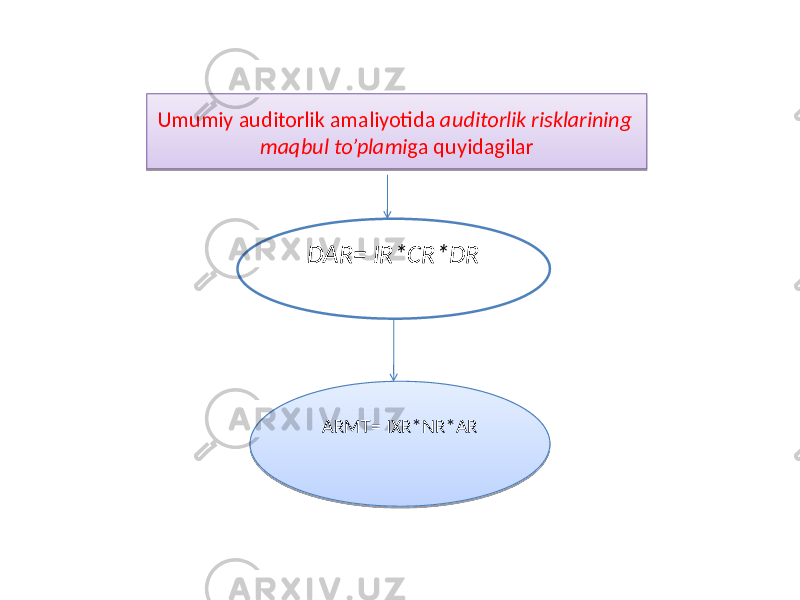

Auditorlik riski tushunchasi, auditorlik risklarining maqbul to’plami, uning elementlari

Auditorlik riski tushunchasi, auditorlik risklarining maqbul to’plami, uning elementlari

Yuklangan vaqt:

06.12.2023

Ko'chirishlar soni:

0

Hajmi:

204.6875 KB

Ko'chirib olish

O'xshashlar

Auditorlik dalillar

Auditorlik tanlash

Auditorlik tekshiruvini rejalashtirish

Auditorlik xulosalarining turlari

Auditorlik kasbiga axloqiy talablar