- Bosh sahifa

- Referatlar

- Transport

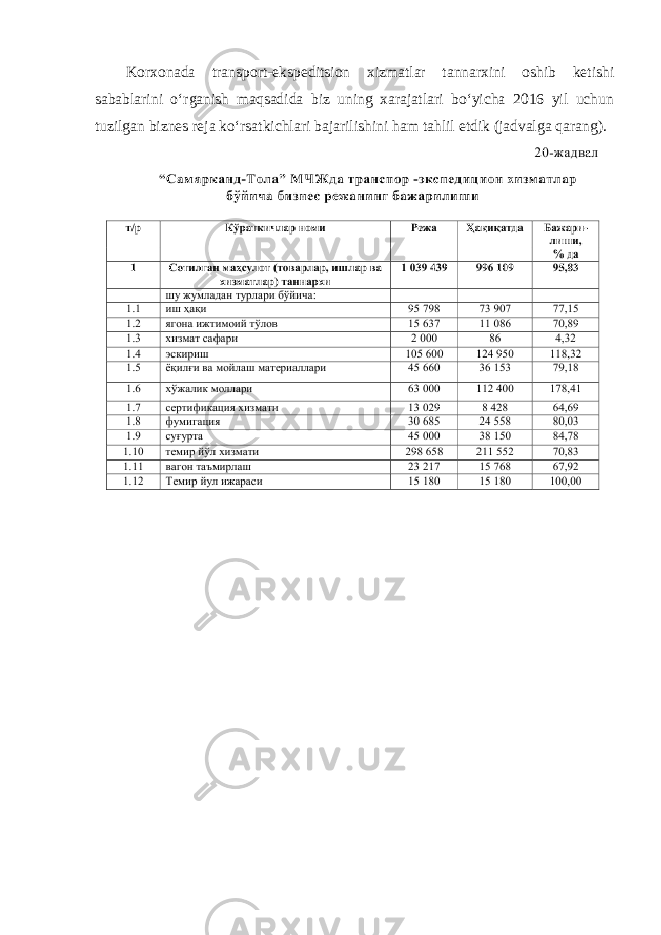

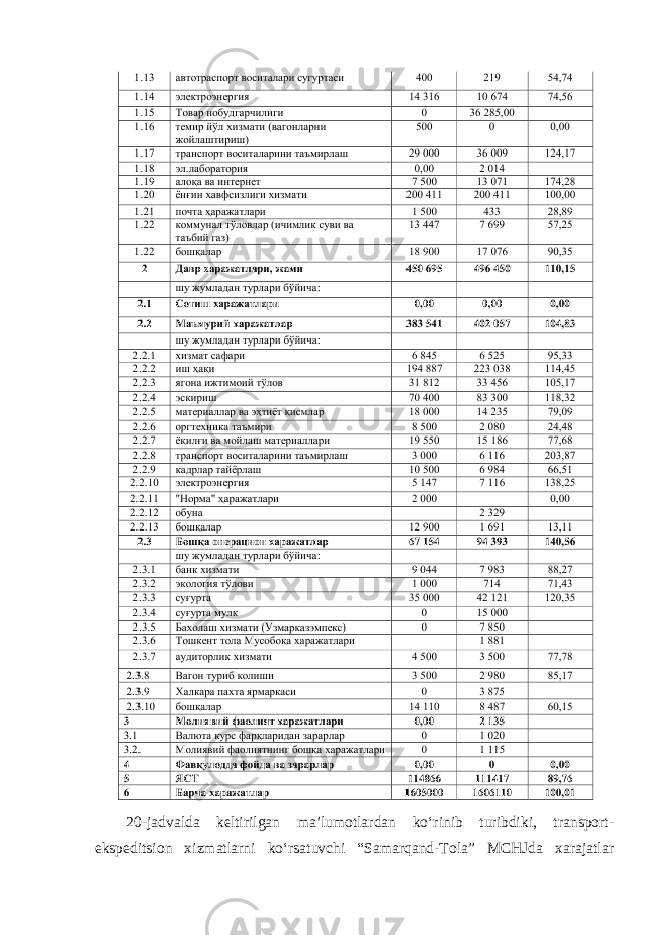

- Transport-ekspeditsion xizmatlarni ko‘rsatuvchi subyektlar faoliyati asosiy ko‘rsatkichlari realligining auditi va ular bo‘yicha biznes reja bajarilishining tahlili

Transport-ekspeditsion xizmatlarni ko‘rsatuvchi subyektlar faoliyati asosiy ko‘rsatkichlari realligining auditi va ular bo‘yicha biznes reja bajarilishining tahlili

Yuklangan vaqt:

16.02.2024