- Bosh sahifa

- Diplom ishlar

- Iqtisodiyot

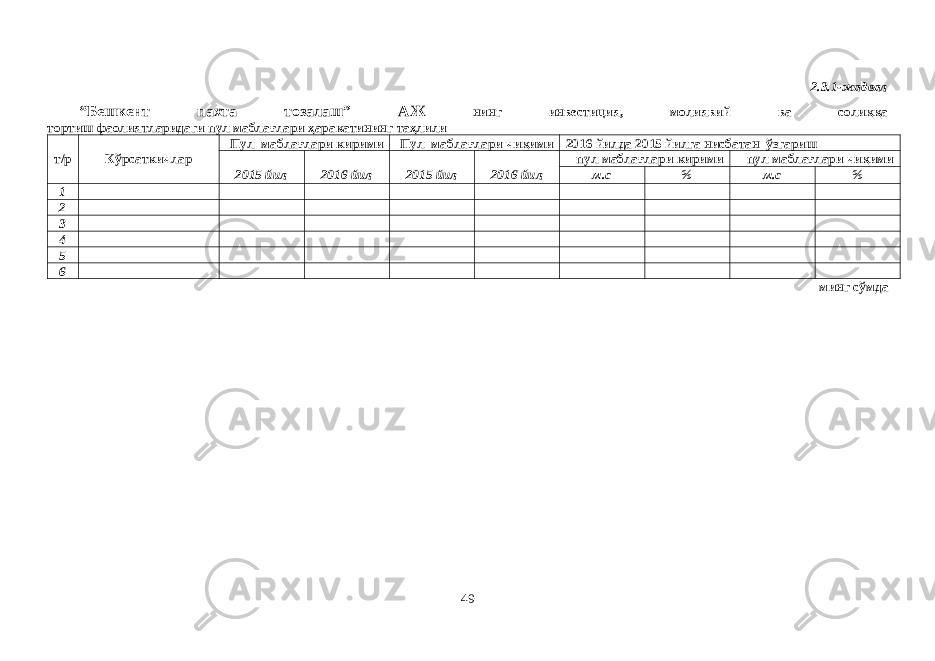

- Акциядорлик жамиятларида инвестициялар ҳисоби ва аудитини такомиллаштириш масалалари (Қашқадарё вилояти “Бешкент пахта тозалаш” АЖ мисолида)

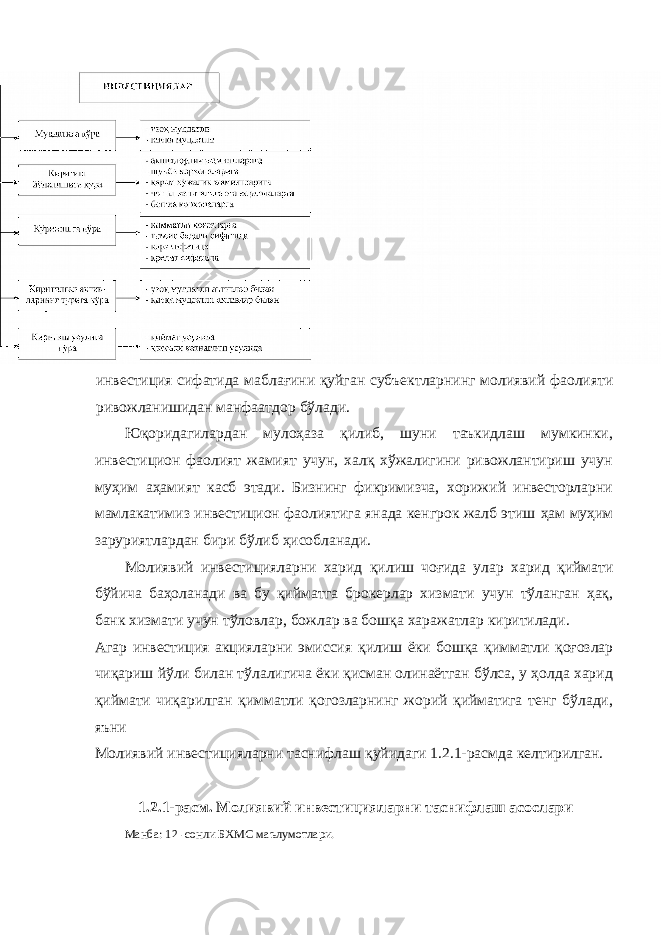

Акциядорлик жамиятларида инвестициялар ҳисоби ва аудитини такомиллаштириш масалалари (Қашқадарё вилояти “Бешкент пахта тозалаш” АЖ мисолида)

Yuklangan vaqt:

27.09.2019