- Главная страница

- Рефераты

- Экономика

- Корхоналарнинг молиявий натижаларини баҳолашда молиявий ҳисоботлар ва коэффицентлардан фойдаланиш усуллари.

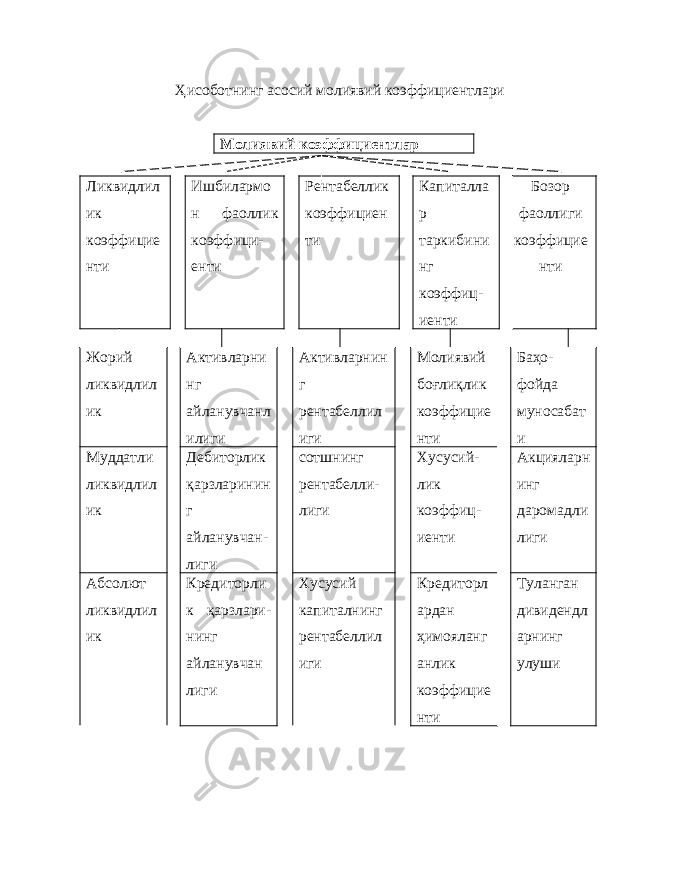

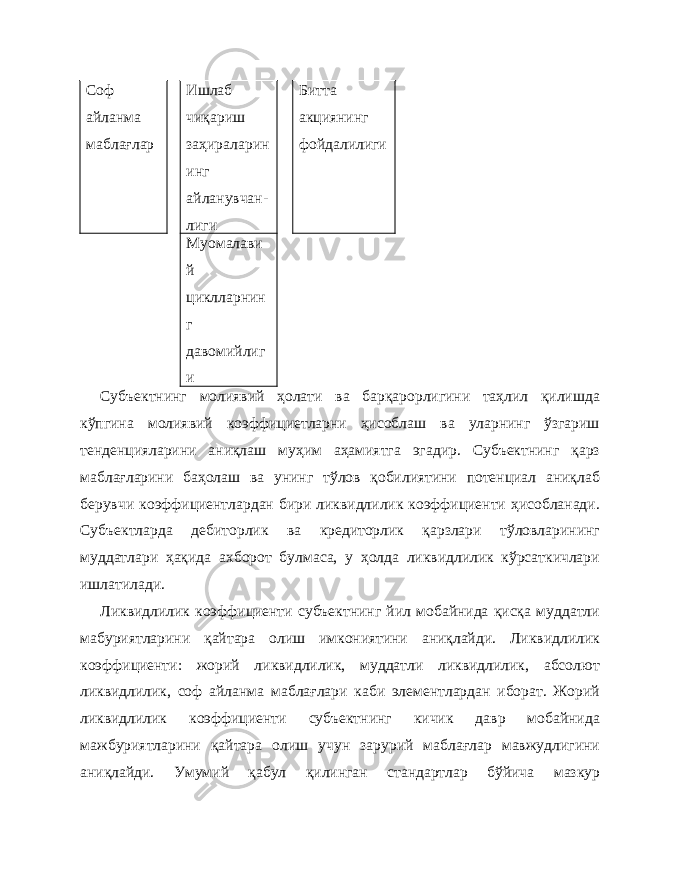

Корхоналарнинг молиявий натижаларини баҳолашда молиявий ҳисоботлар ва коэффицентлардан фойдаланиш усуллари.