- Главная страница

- Рефераты

- Экономика

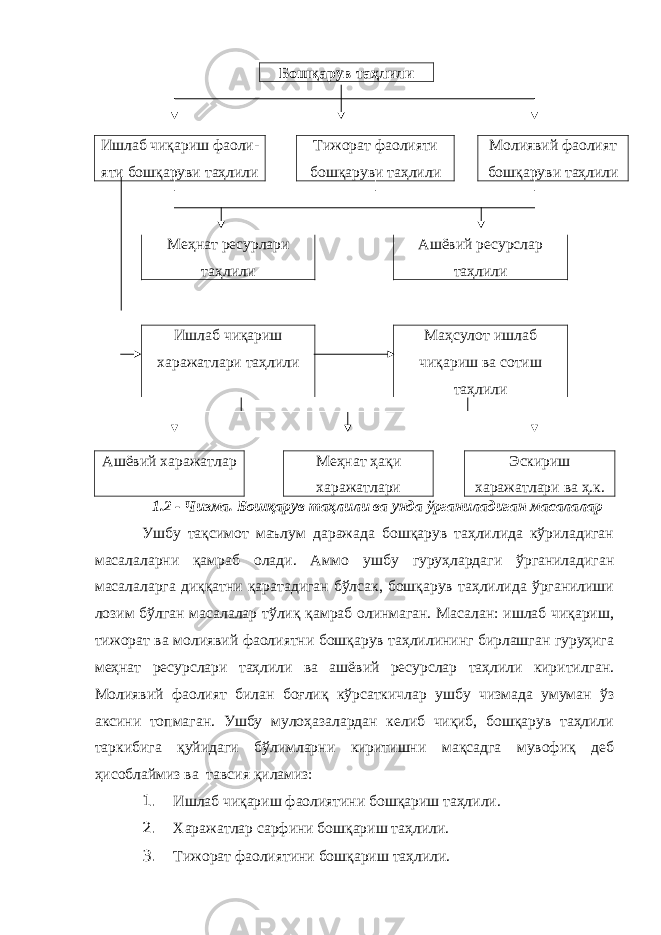

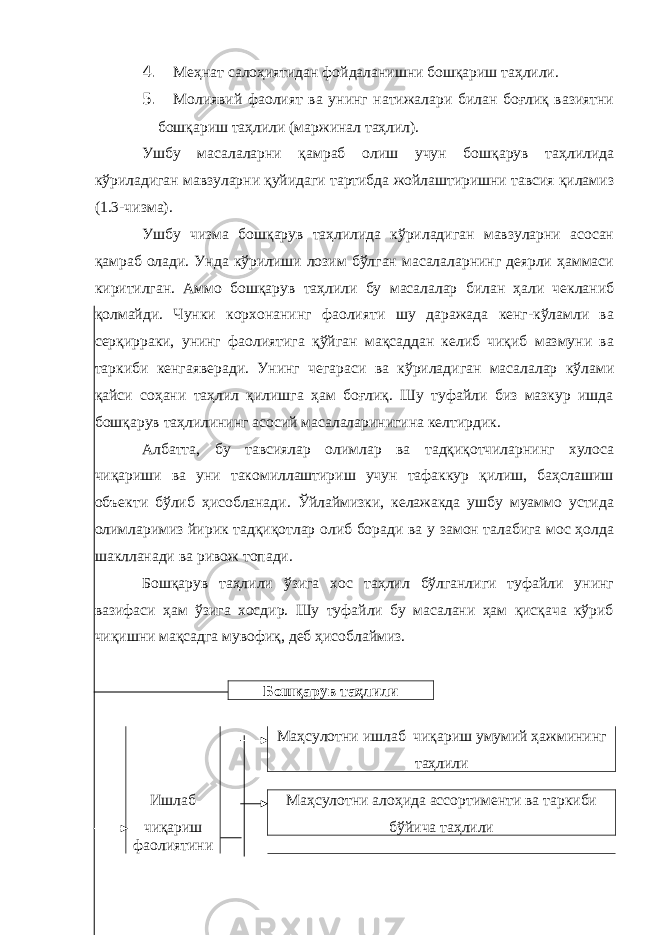

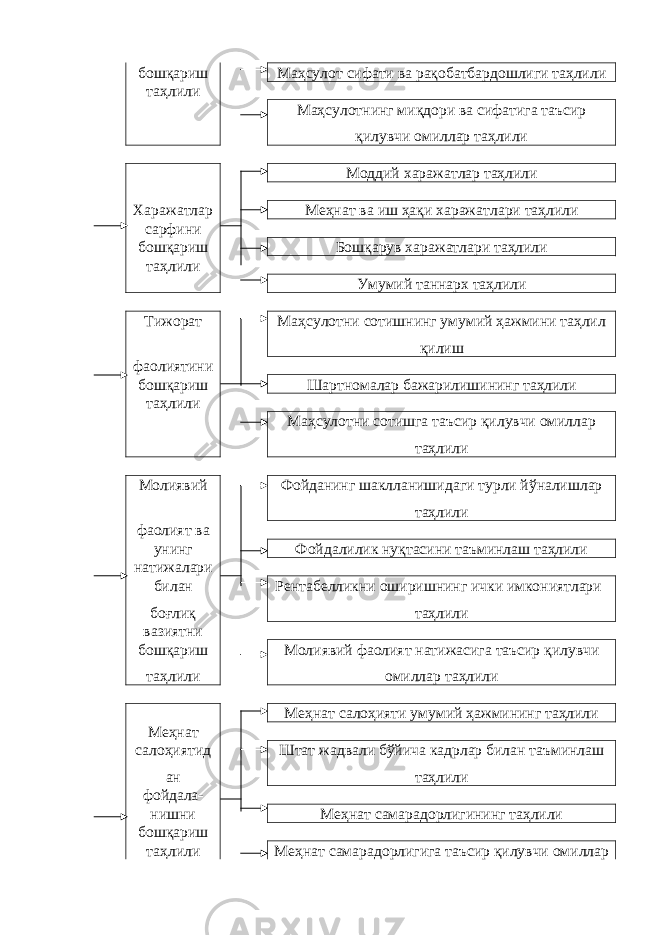

- Бошқарув таҳлилнинг миллий истиқлол ғоясига мослигини таъминлаш муаммолари, мазмуни, таркиби ва асосий вазифалари

Бошқарув таҳлилнинг миллий истиқлол ғоясига мослигини таъминлаш муаммолари, мазмуни, таркиби ва асосий вазифалари