Главная страница

Рефераты

Экономика

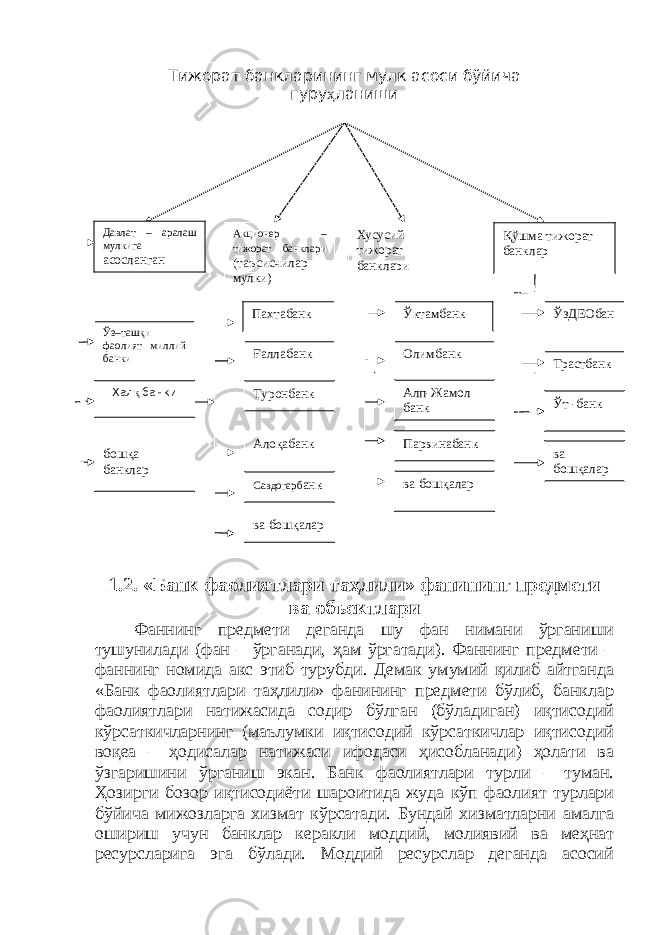

«Банк фаолиятлари таҳлили» фанининг предмети ва иқтисодиётни эркинлаштириш шароитидаги вазифалари

«Банк фаолиятлари таҳлили» фанининг предмети ва иқтисодиётни эркинлаштириш шароитидаги вазифалари

Загружено в:

20.09.2019

Скачано:

0

Размер:

179 KB

Скачать

Похожие

«Банк фаолиятлари даромадларининг таҳлили»

«Банк фаолиятлари харажатларининг таҳлили»

Туризмни режалаштириш фанининг предмети ва вазифалари

Савдо тадбиркорлиги фанининг предмети ва вазифалари

Банк фаолиятлари молиявий натижалари таќлили