Главная страница

Дипломные работы

Экономика

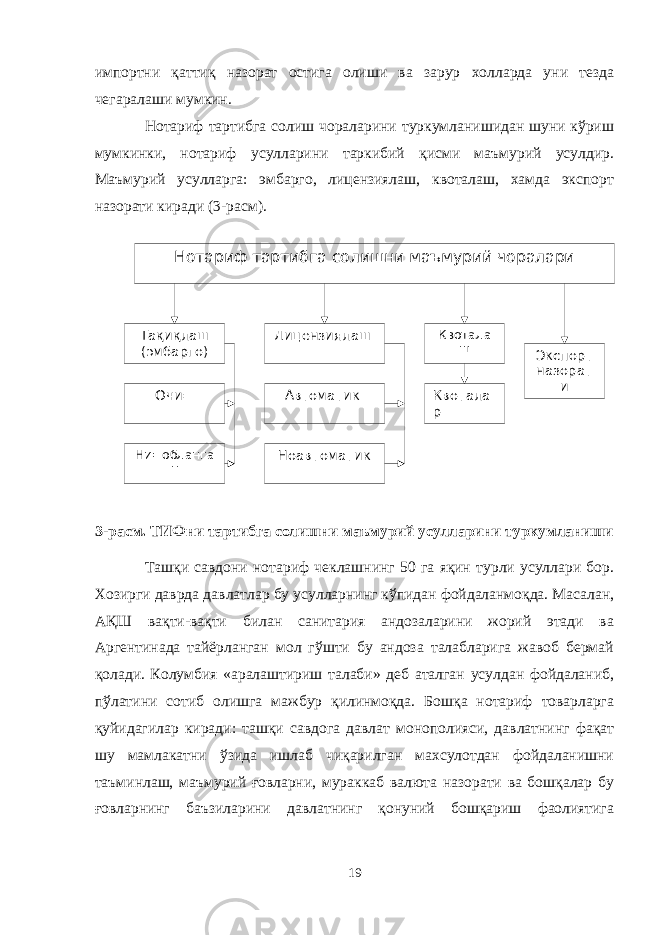

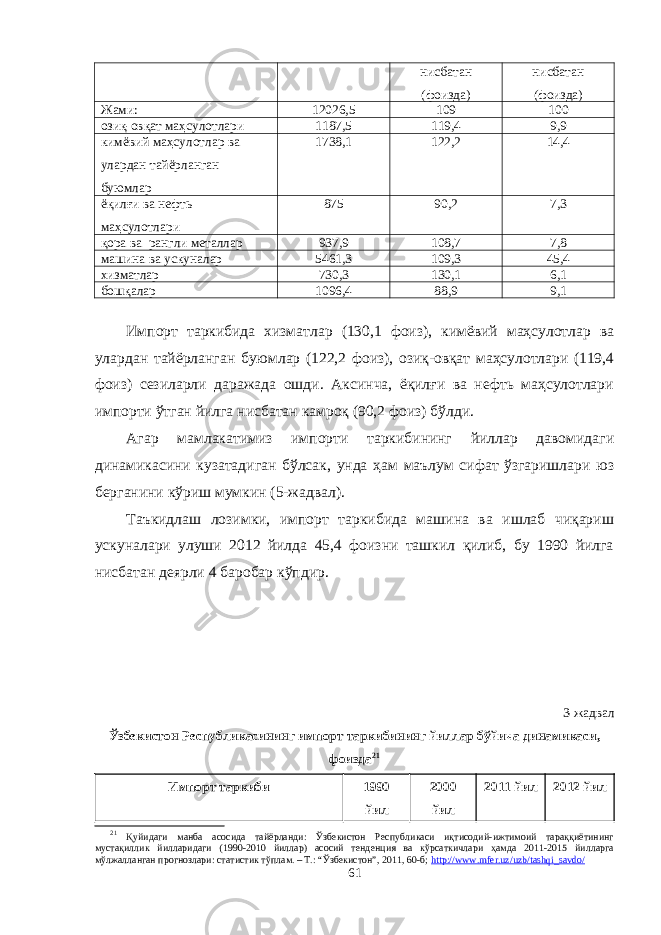

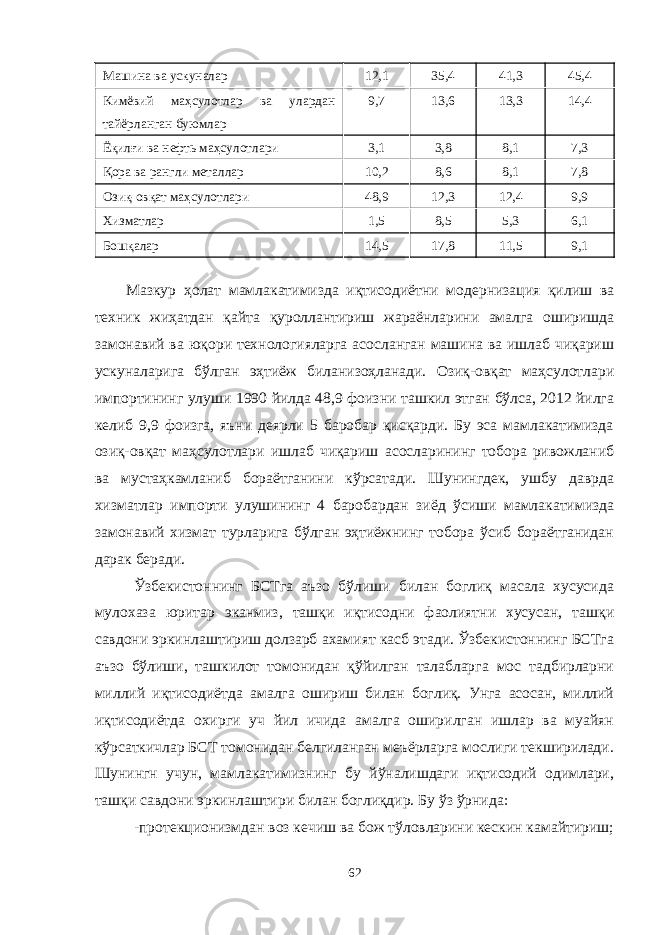

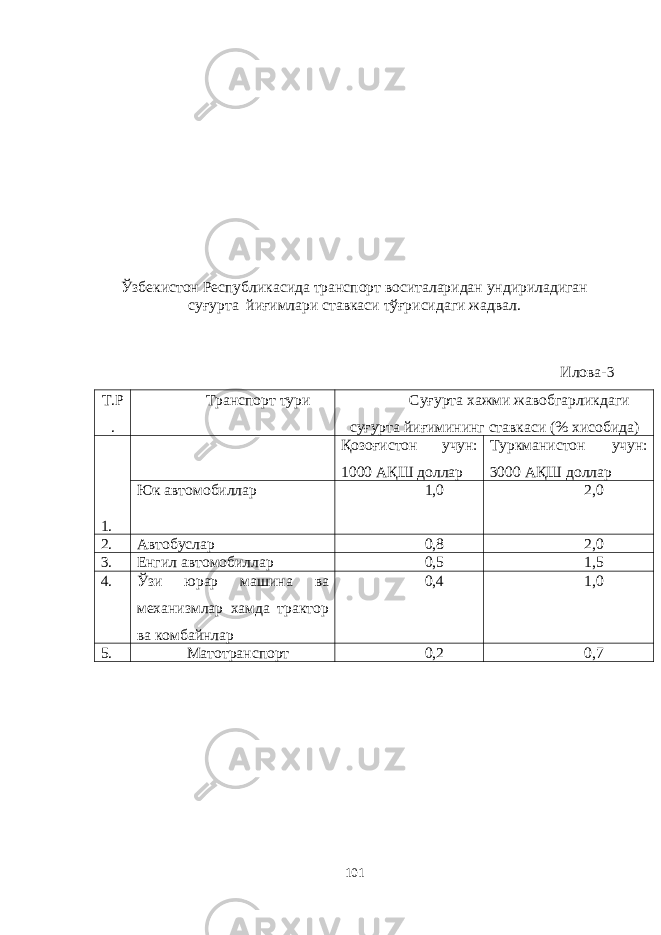

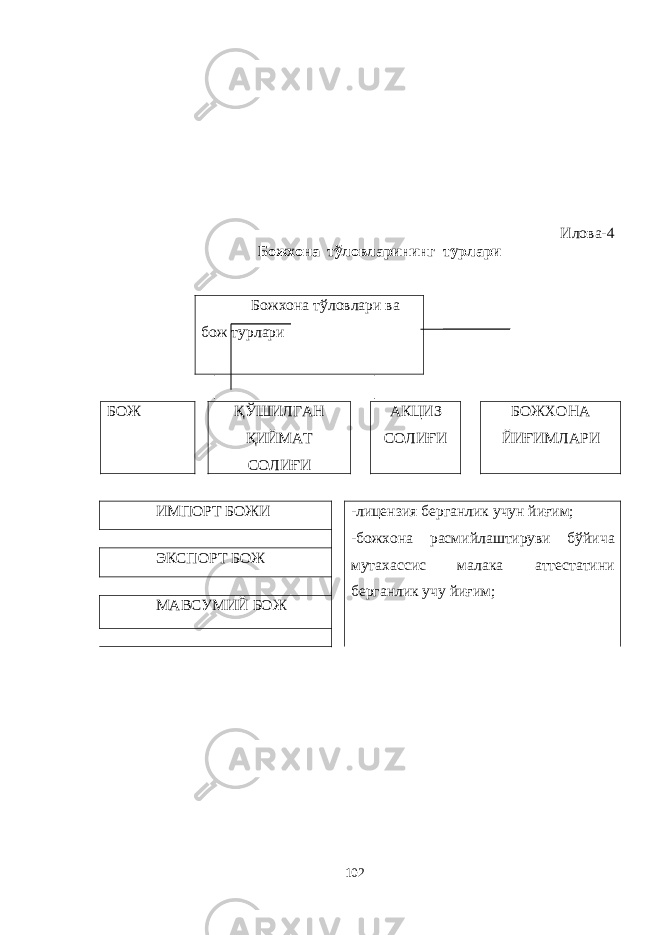

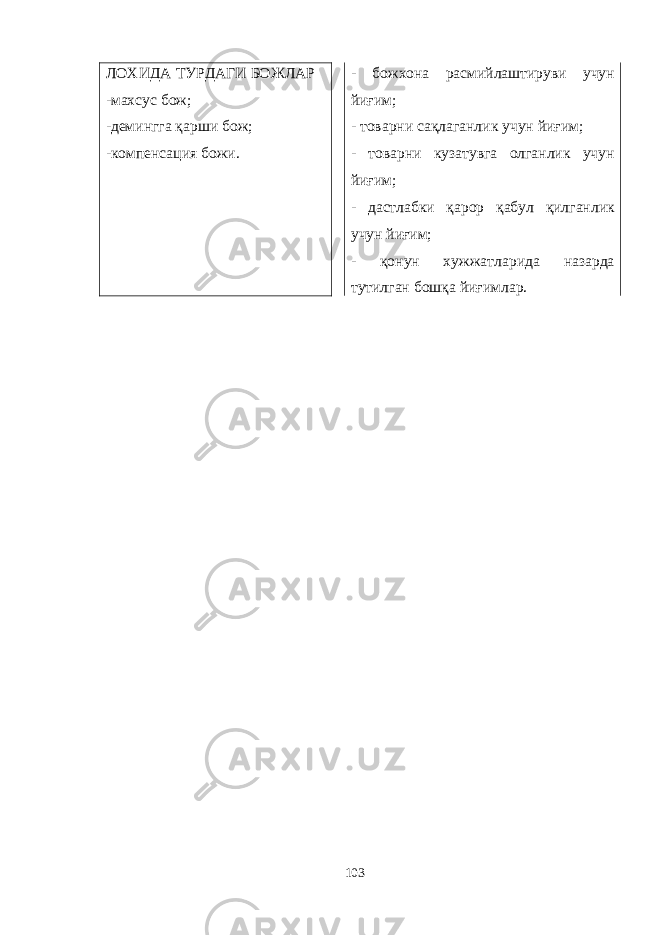

Ўзбекистон Республикаси ташқи иқтисодий фаолиятини ташкил этиш ва бошқариш тизимида божхона хизмати

Ўзбекистон Республикаси ташқи иқтисодий фаолиятини ташкил этиш ва бошқариш тизимида божхона хизмати

Загружено в:

27.09.2019

Скачано:

0

Размер:

208.2578125 KB

Скачать

Похожие

Мамлакат фискал сиёсатини амалга ошириш, ташқи савдони тартибга солиш ва иқтисодий ҳавфсизликни таъминлашда божхона хизмати

Мамлакат фискал сиёсатини амалга ошириш, ташқи савдони тартибга солиш ва иқтисодий ҳавфсизликни таъминлашда божхона хизмати

Ғазначилик шароитида бюджет ижросининг дастлабки ва жорий назоратини ташкил қилиш механизмини такомиллаштириш йўллари

Давлат молиявий назорати тизимини унификациялаш

Ўзбекистон республикасида ғазначилик тизимини ривожлантириш истиқболлари