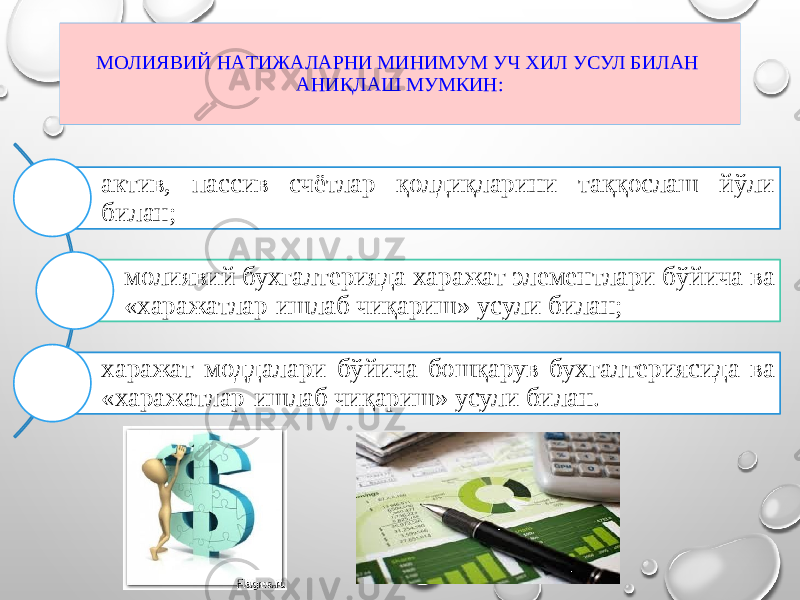

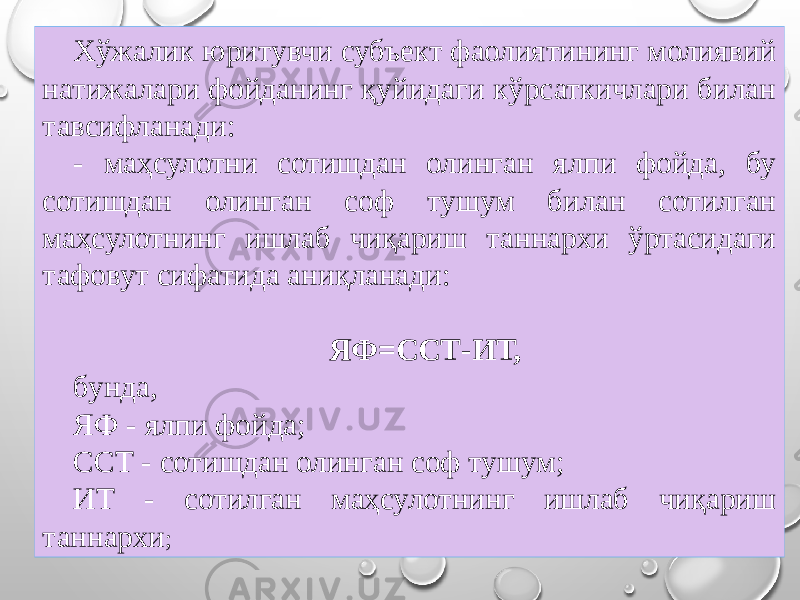

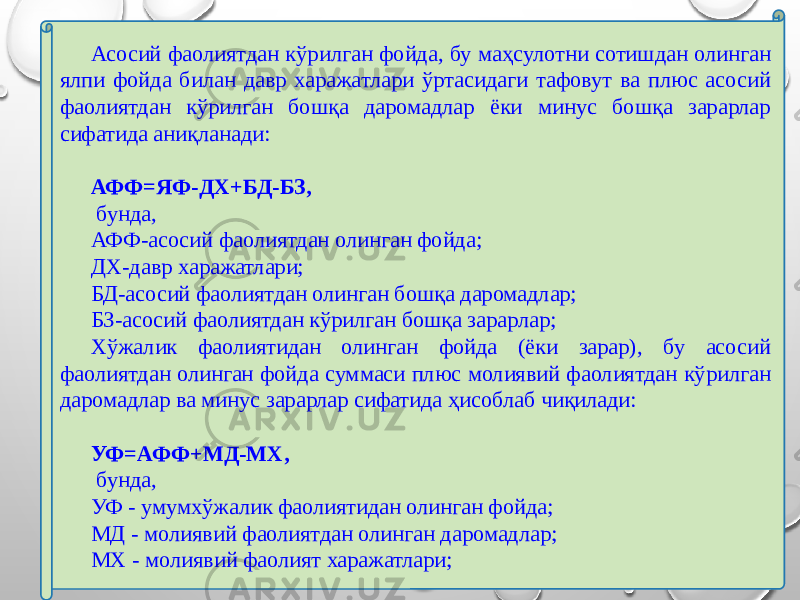

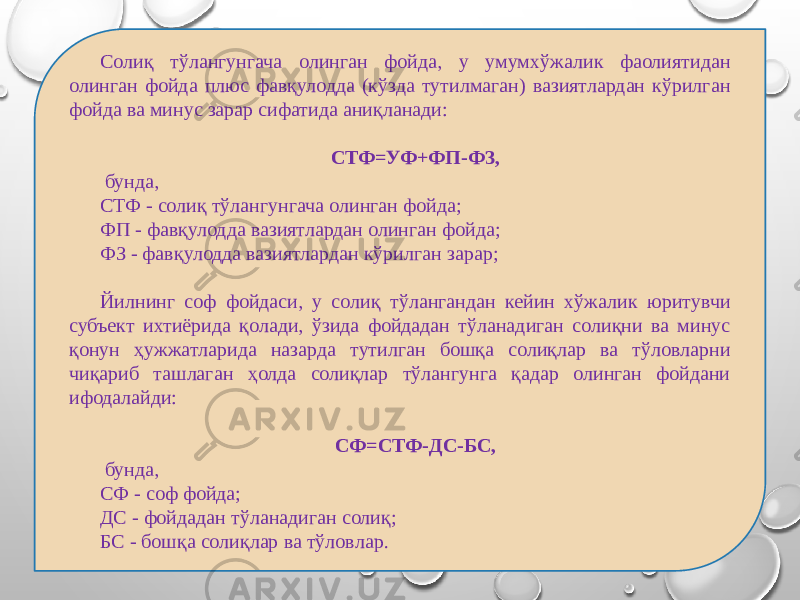

Bosh sahifa

Slaydlar

Iqtisodiyot

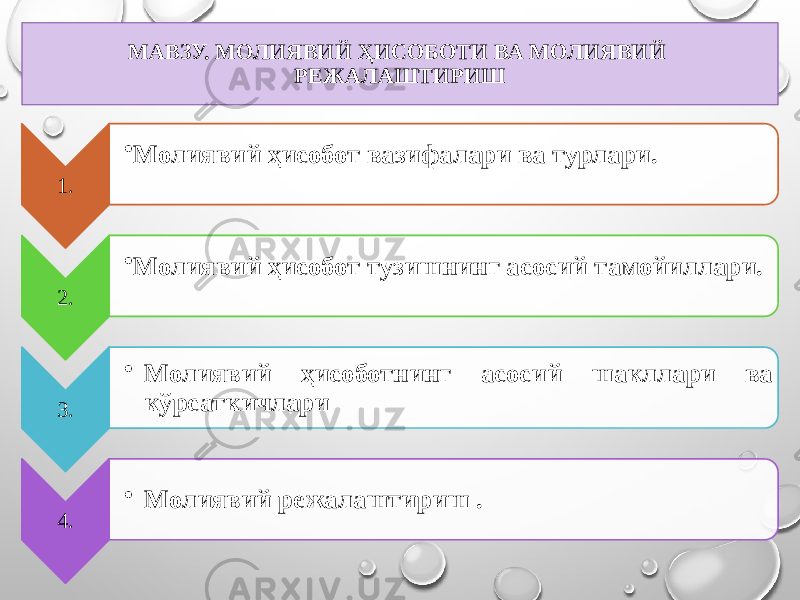

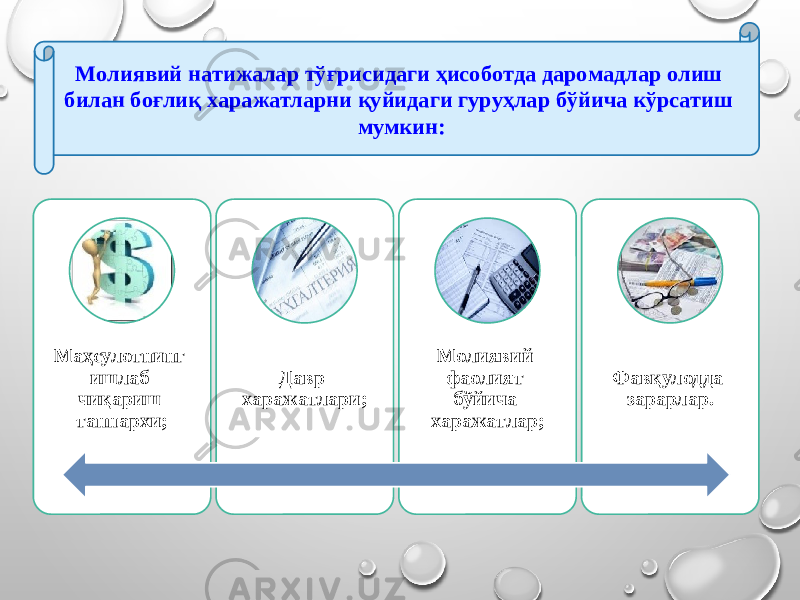

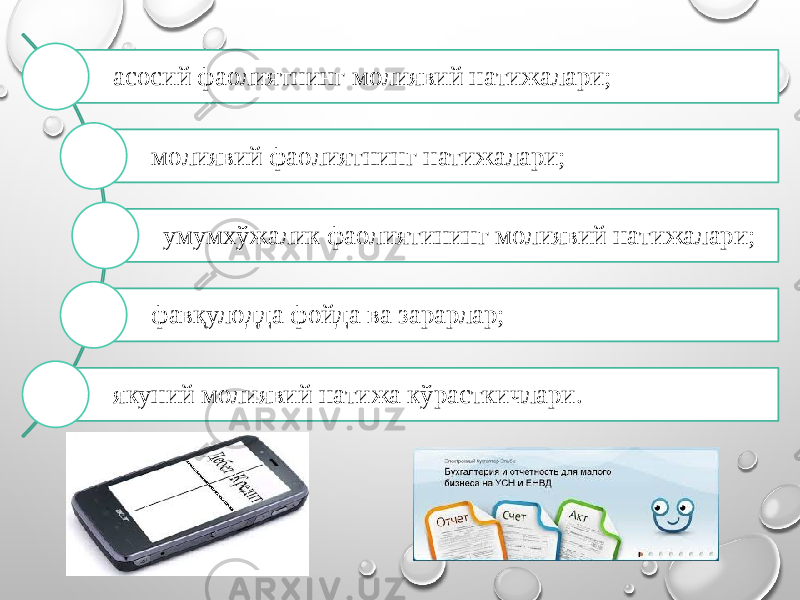

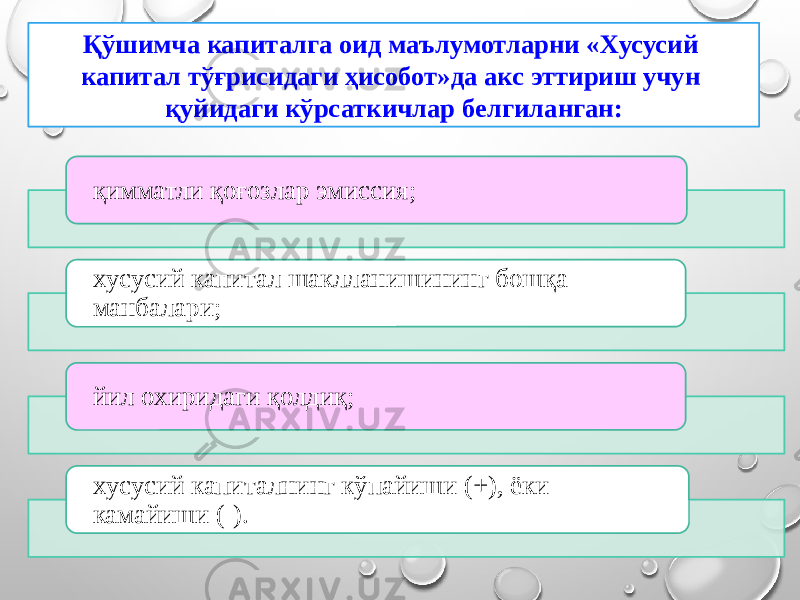

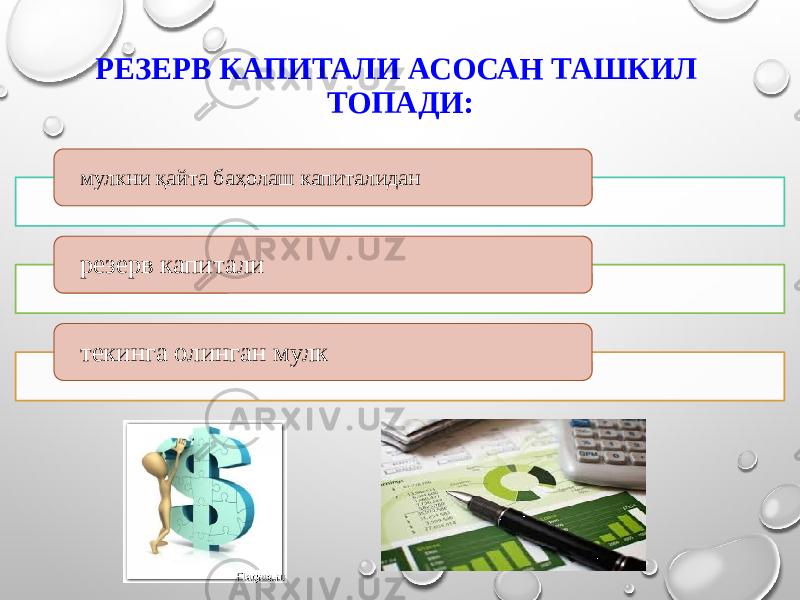

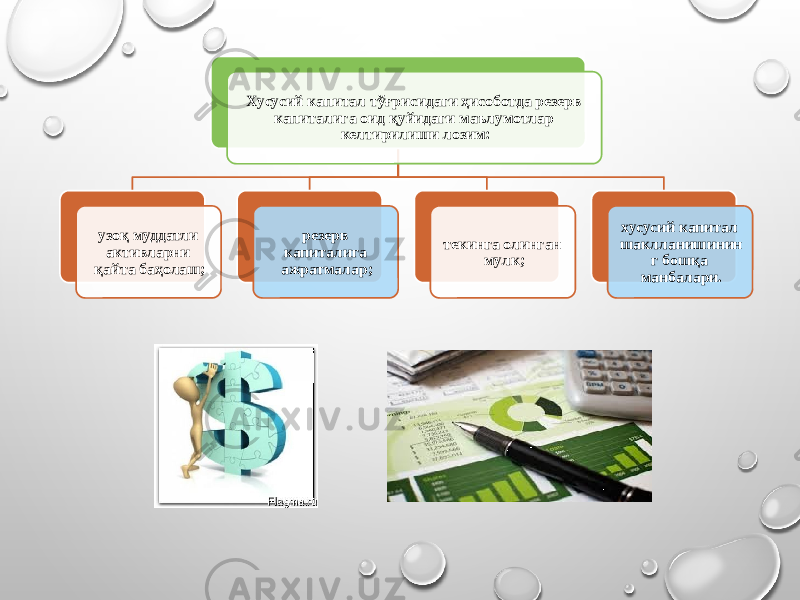

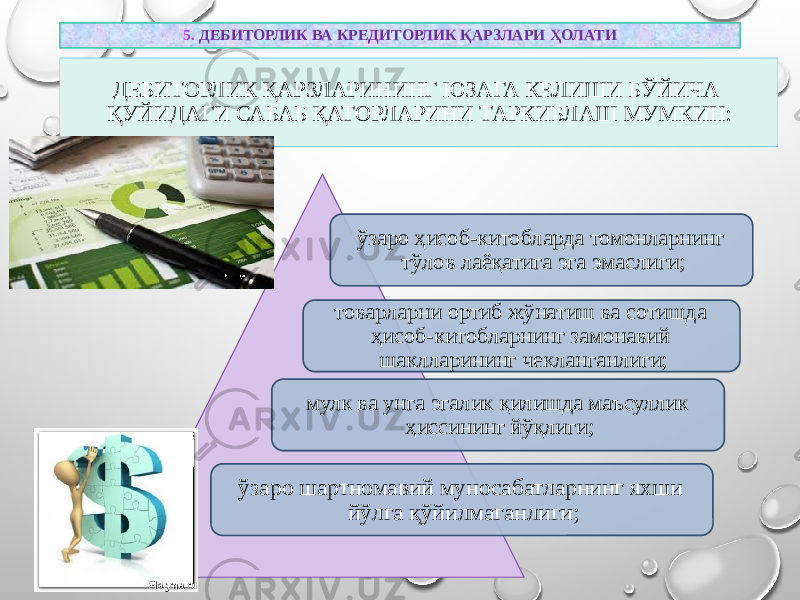

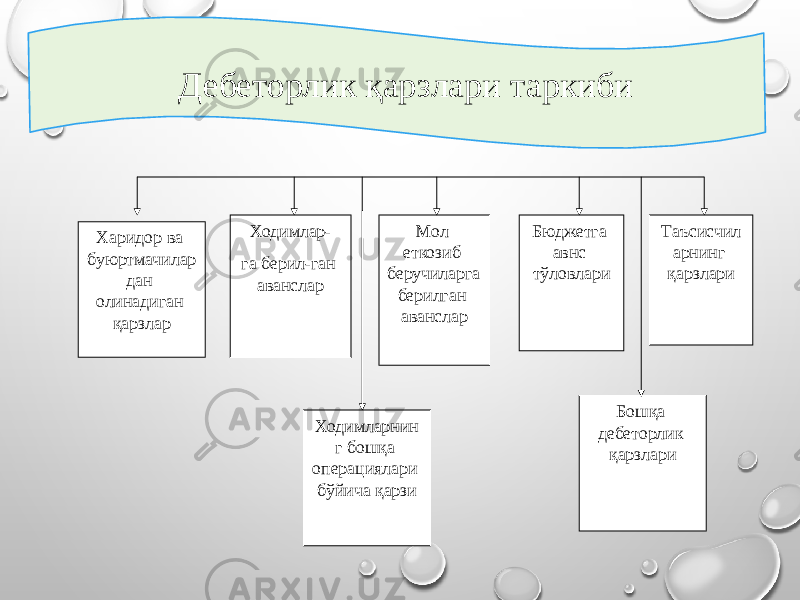

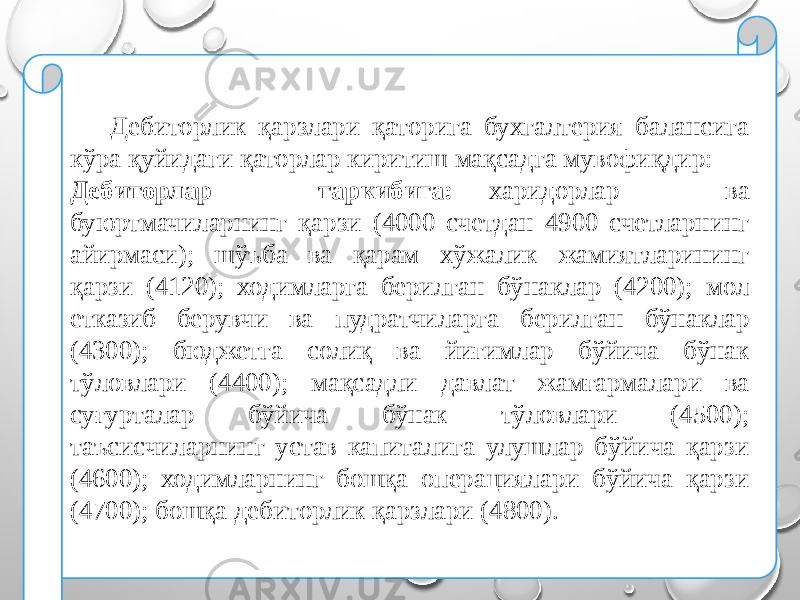

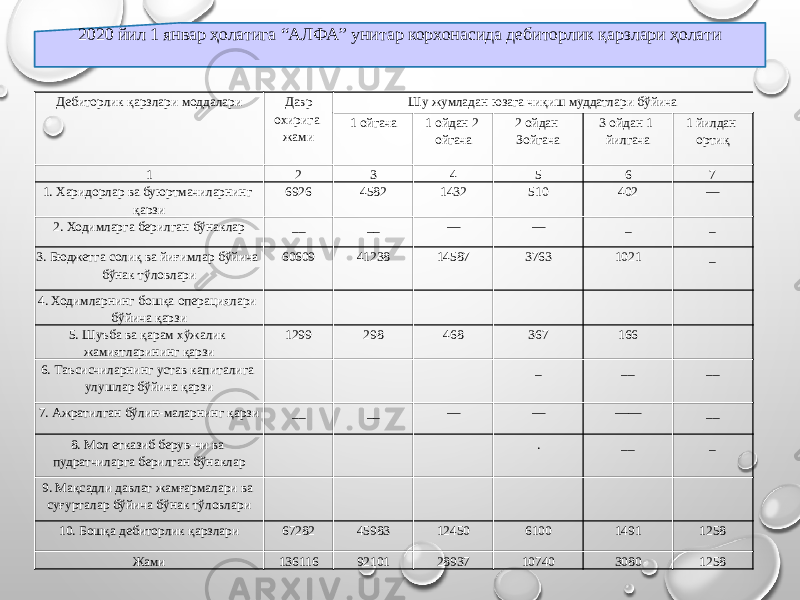

Молиявий ҳисоботи ва молиявий режалаштириш

Молиявий ҳисоботи ва молиявий режалаштириш

Yuklangan vaqt:

20.04.2024

Ko'chirishlar soni:

0

Hajmi:

1679.74609375 KB

Ko'chirib olish

O'xshashlar

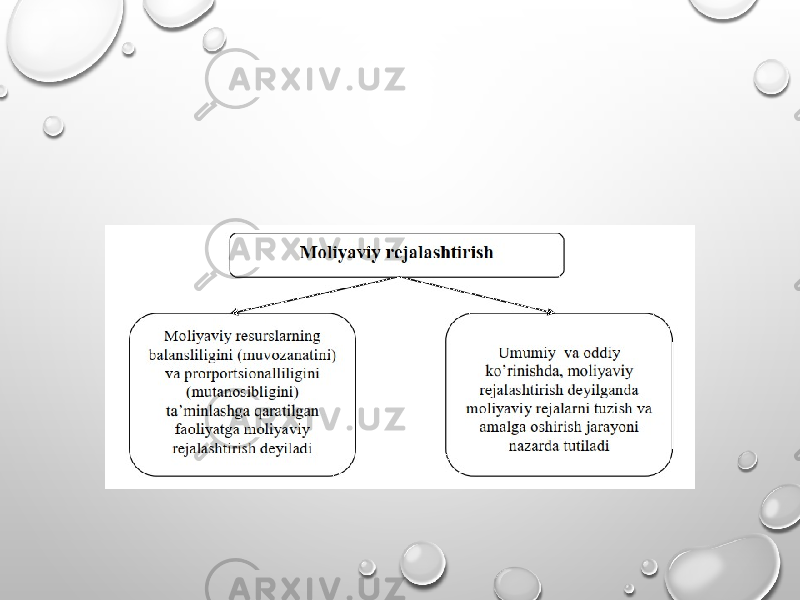

Молиявий режалаштириш

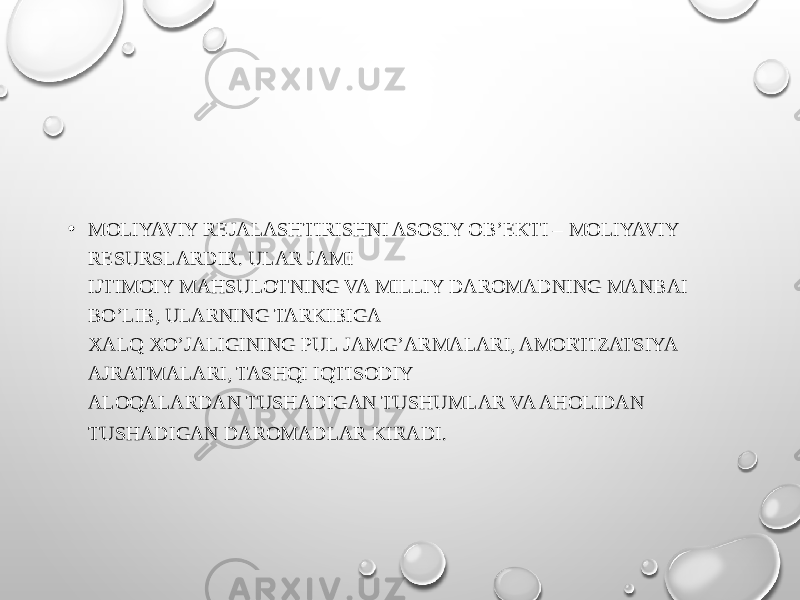

Молиявий ҳисобот

Молиявий бозорлар

Молиявий инфратузилма

Молиявий сиёсат

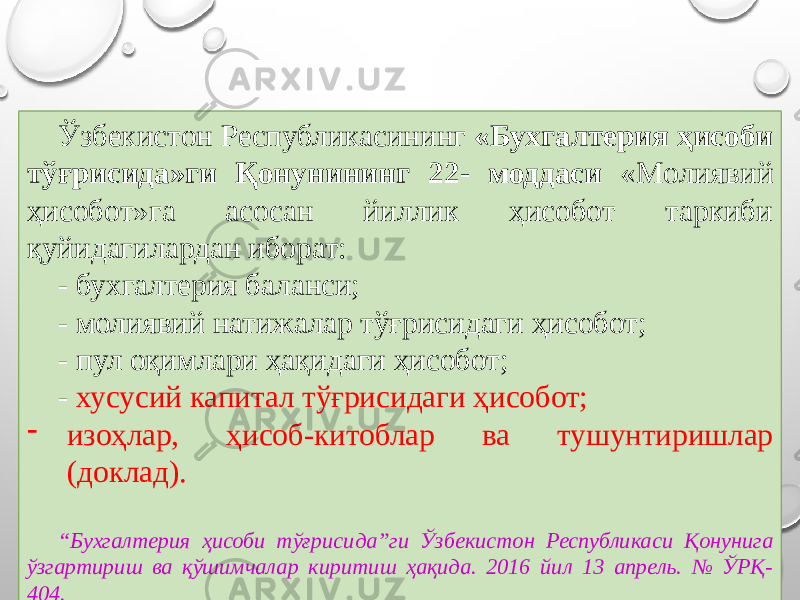

![Бугунги кунда компанияларда молиявий ҳисоботларини молиявий ҳисоботнинг халқаро стандартлари (МҲХС) асосида тузишга объектив заруратлар мавжуд. қонунда кўзда тутилган тартибда МҲХС ларини қўллаш тартиби жорий этилди [1]. Д унё бозорига чиқиш, халқаро кредит олиш, хорижий инвестицияларни жалб қилиш учун молиявий ҳисоботни МҲХС лари бўйича тузиш мақсадга мувофиқдир. мамлакатимизда МҲХС лари асосида молиявий ҳисобот тузаётган компаниялар сони ошиб бормоқда. чунки, молиявий ҳисоботнинг шаффофлигини оширишга эришиш фақат МҲХС ларга ўтиш орқали амалга оширилиши мумкин бўлади . Ш у боис, халқаро ташкилотлар томонидан ишлаб чиқилган ҳужжатлар ҳамда илғор инструментлар ва тажрибалардан фойдаланиш кун тартибидаги долзарб масалалардан ҳисобланади](/data/documents/03d9c171-8c8d-4fe4-afd0-758e425eb1d8/page-9.png)

![ҚЎШИМЧА АДАБИЁТЛАР 1. ЎЗБЕКИСТОН РЕСПУБЛИКАСИНИНГ «БУХГАЛТЕРИЯ ҲИСОБИ ТЎҒРИСИ»ГИ ҚОНУНИ. (ЯНГИ ТАҲРИРИ) 2016 Й. 13 АПРЕЛЬ. 2. ЎЗБЕКИСТОН РЕСПУБЛИКАСИ ПРЕЗИДЕНТИНИНГ ФАРМОНИ “АКЦИЯДОРЛИК ЖАМИЯТЛАРИДА ЗАМОНАВИЙ КОРПОРАТИВ БОШҚАРУВ УСЛУБЛАРИНИ ЖОРИЙ ЭТИШ ЧОРА-ТАДБИРЛАРИ ТЎҒРИСИДА” (ЎЗБЕКИСТОН РЕСПУБЛИКАСИ ҚОНУН ҲУЖЖАТЛАРИ ТЎПЛАРНИ, 2015 Й., 17-СОН, 204-МОДДА). ТОШКЕНТ Ш., 2015 ЙИЛ 24 АПРЕЛЬ,ПФ-4720. 3. ЎЗБЕКИСТОН РЕСПУБЛИКАСИ ВАЗИРЛАР МАҲКАМАСИНИНГ 1999 ЙИЛ 9 ФЕВРАЛДАГИ 54-СОНЛИ ҚАРОРИ БИЛАН ТАСДИҚЛАНГАН “МАҲСУЛОТ (ИШЛАР, ХИЗМАТЛАР) НИ ИШЛАБ ЧИҚАРИШ ВА СОТИШ ХАРАЖАТЛАРИНИНГ ТАРКИБИ ҲАМДА МОЛИЯВИЙ НАТИЖАЛАРНИ ШАКЛЛАНТИРИШ ТАРТИБИ ТЎҒРИСИ”ДАГИ НИЗОМ. 4. ЎЗБЕКИСТОН РЕСПУБЛИКАСИ ПРЕЗИДЕНТИ ШАВКАТ МИРЗИЁЕВНИНГ 2017 ЙИЛДА АМАЛГА ОШИРИЛГАН АСОСИЙ ИШЛАР ЯКУНИ ВА ЎЗБЕКИСТОН РЕСПУБЛИКАСИНИ 2018 ЙИЛДА ИЖТИМОИЙ-ИҚТИСОДИЙ РИВОЖЛАНТИРИШНИНГ ЭНГ УСТУВОР ЙЎНАЛИШЛАРИГА БАҒИШЛАНГАН ОЛИЙ МАЖЛИСА МУРОЖААТНОМАСИ. 22.12.2017Й. 5. “ ЎЗБЕКИСТОН РЕСПУБЛИКАСИНИ ЯНАДА РИВОЖЛАНТИРИШ БЎЙИЧА ҲАРАКАТЛАР СТРАТЕГИЯСИ ТЎҒРИСИДА”ГИ ЎЗБЕКИСТОН РЕСПУБЛИКАСИ ПРЕЗИДЕНТИНИНГ 2017 ЙИЛ 7 ФЕВРАЛДАГИ ПФ-4947-СОНЛИ ФАРМОНИ . 6. МИРЗИЁЕВ Ш.М. БУЮК КЕЛАЖАГИМИЗНИ МАРД ВА ОЛИЖАНОБ ХАЛҚИМИЗ БИЛАН БИРГА ҚУРАМИЗ. – ТОШКЕНТ: “ЎЗБЕКИСТОН” НМИУ, 2017. – 488 Б. 7. МИРЗИЁЕВ Ш.М. ТАНҚИДИЙ ТАҲЛИЛ, ҚАТЪИЙ ТАРТИБ-ИНТИЗОМ ВА ШАХСИЙ ЖАВОБГАРЛИК – ҲАР БИР РАҲБАР ФАОЛИЯТИНИНГ КУНДАЛИК ҚОИДАСИ БЎЛИШИ КЕРАК. – ТОШКЕНТ: “ЎЗБЕКИСТОН” НМИУ, 2017. – 104 Б. 8. М.И. КУТЕР ВВЕДЕНИЕ В БУХГАЛТЕРСКИЙ УЧЕТ: УЧЕБНИК [ЭЛЕКТРОННЫЙ РЕСУРС]: УЧЕБНОЕ ЭЛЕКТРОННОЕ ИЗДАНИЕ (УЧЕБНИК) / М.И. КУТЕР - ЭЛЕКТРОН. ДАН. (23 МБ). – 2- ИЗД. СТЕР. - МАЙКОП: ЭЛИТ, 2015. - 1 ЭЛЕКТРОН. ОПТ. ДИСК (CD-R).](/data/documents/03d9c171-8c8d-4fe4-afd0-758e425eb1d8/page-59.png)