- Bosh sahifa

- Slaydlar

- Iqtisodiyot

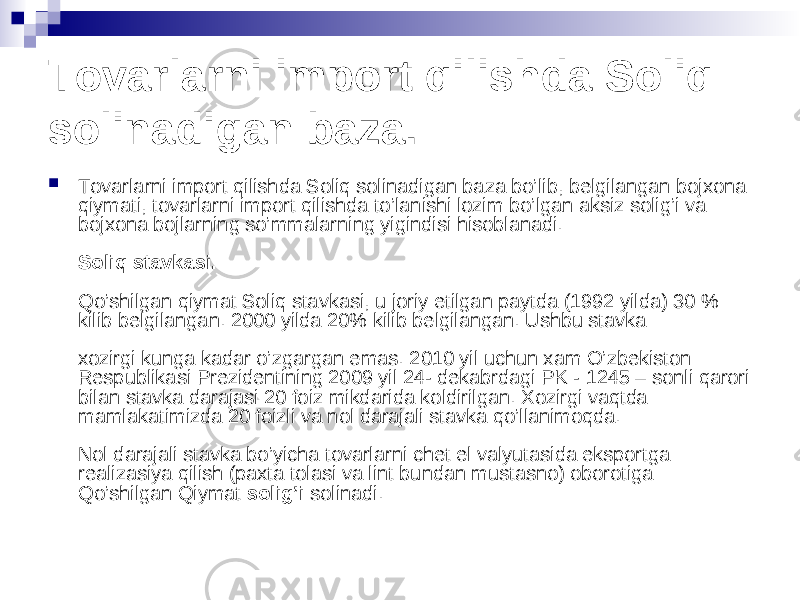

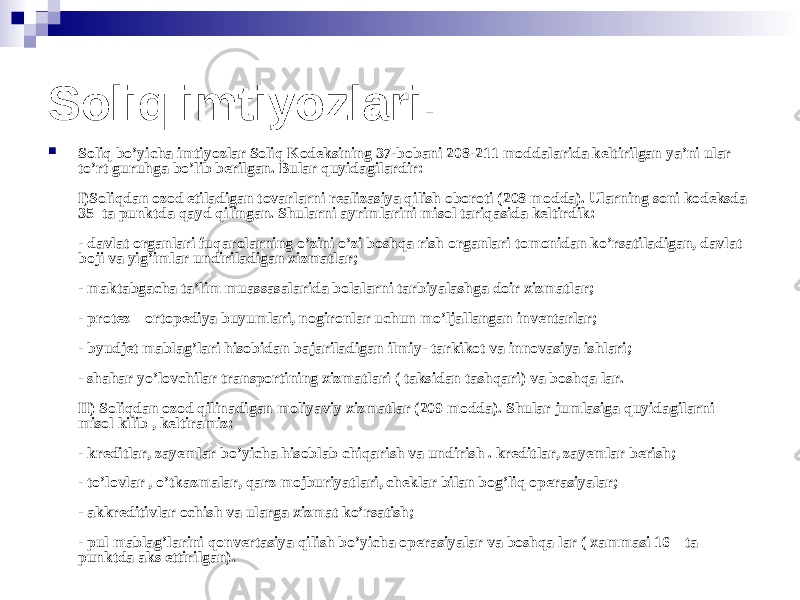

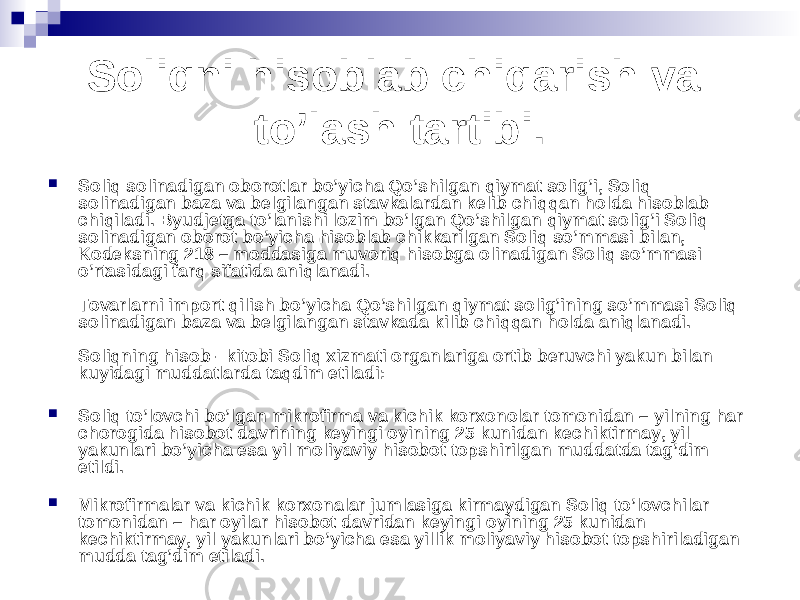

- Import qilinadigan tovarlar va xizmatlarga soliq, soliqni hisoblash va byudjetga to`lash tartibi

Import qilinadigan tovarlar va xizmatlarga soliq, soliqni hisoblash va byudjetga to`lash tartibi

Yuklangan vaqt:

23.09.2019