Bosh sahifa

Referatlar

Iqtisodiyot

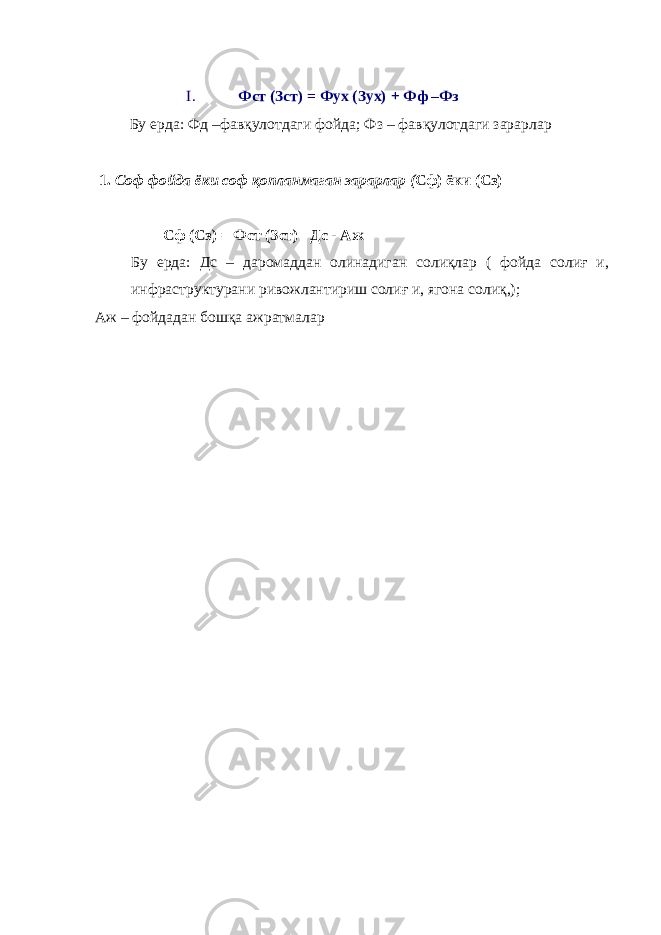

Молиявий натижалар кўрсаткичлари таркиби ва уларни шакллантириш

Молиявий натижалар кўрсаткичлари таркиби ва уларни шакллантириш

Yuklangan vaqt:

12.10.2022

Ko'chirishlar soni:

0

Hajmi:

19.2529296875 KB

Ko'chirib olish

O'xshashlar

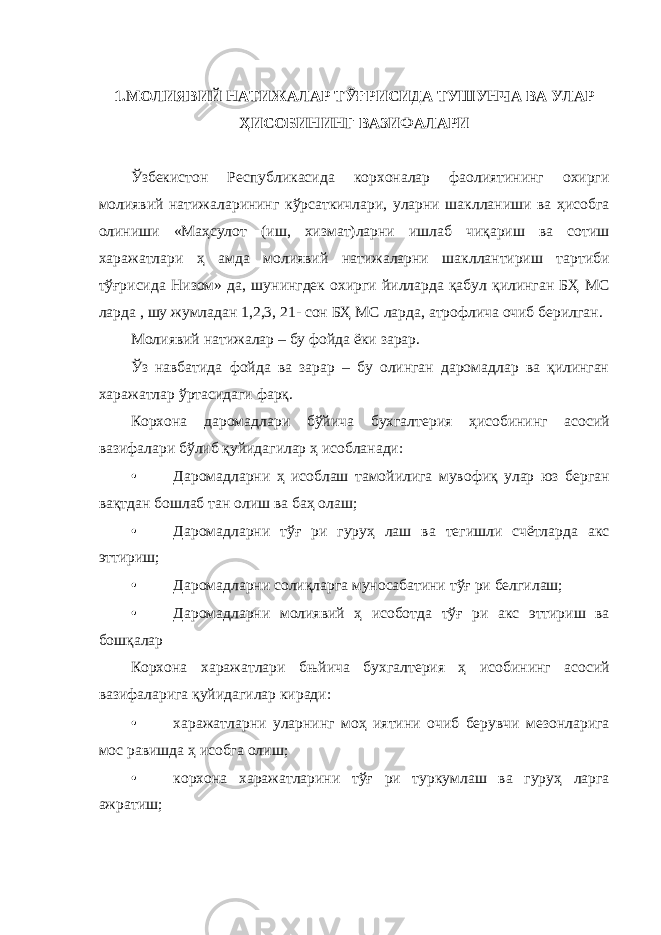

Молиявий натижалар хакида хисобот ва унинг таркиби

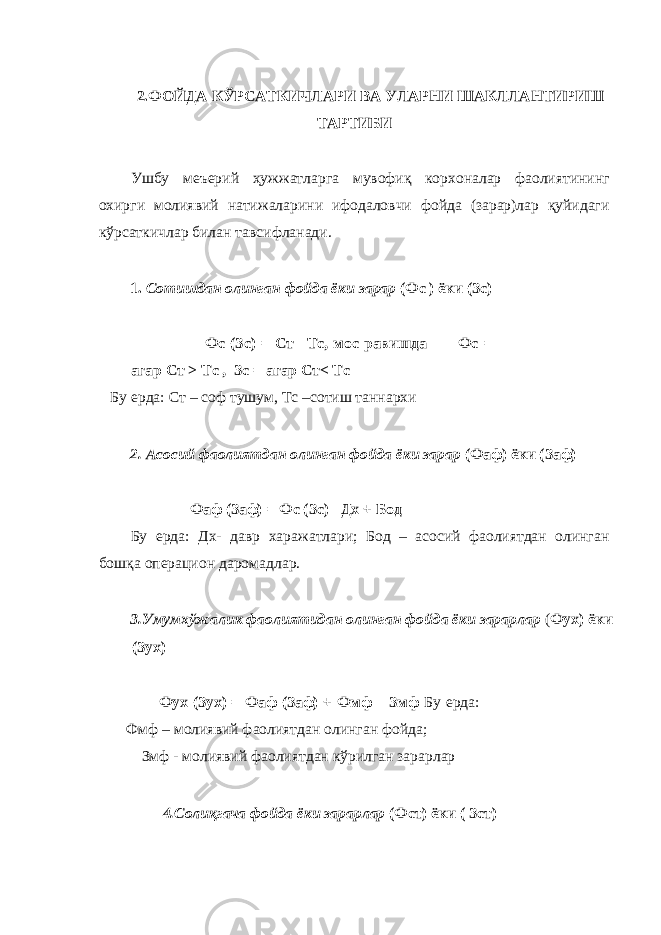

Молиявий натижалар тахлили

Молиявий натижалар хисоби

Молиявий натижалар аудити

Молиявий натижалар ҳисоби