- Bosh sahifa

- Referatlar

- Iqtisodiyot

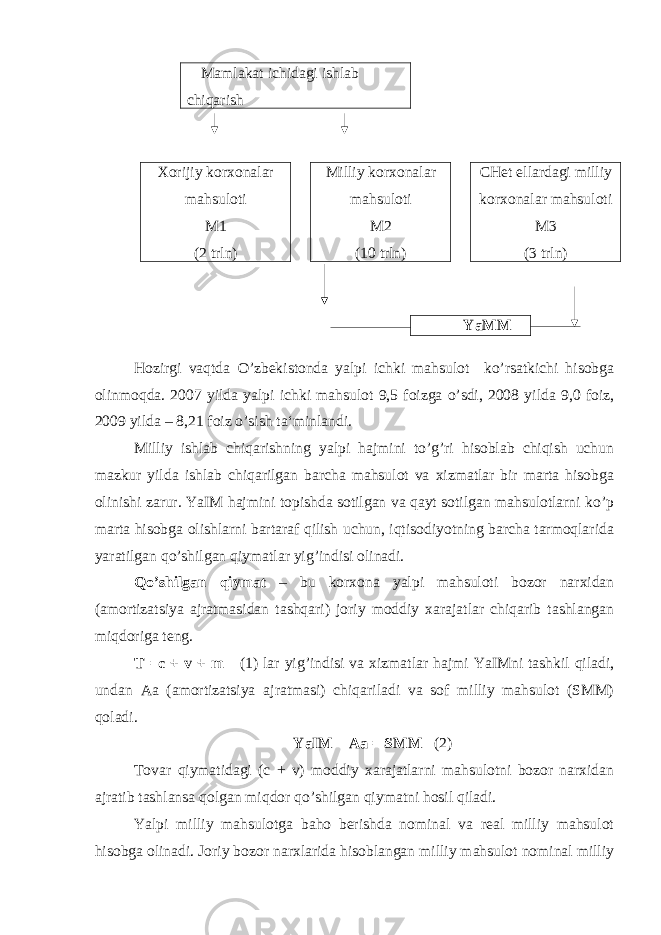

- Milliy iqtisodiyot va uning makroiqtisodiy o’lchamlari. Yalpi milliy mahsulot va uning harakat shakllari

Milliy iqtisodiyot va uning makroiqtisodiy o’lchamlari. Yalpi milliy mahsulot va uning harakat shakllari

Yuklangan vaqt:

20.09.2019