- Bosh sahifa

- Referatlar

- Iqtisodiyot

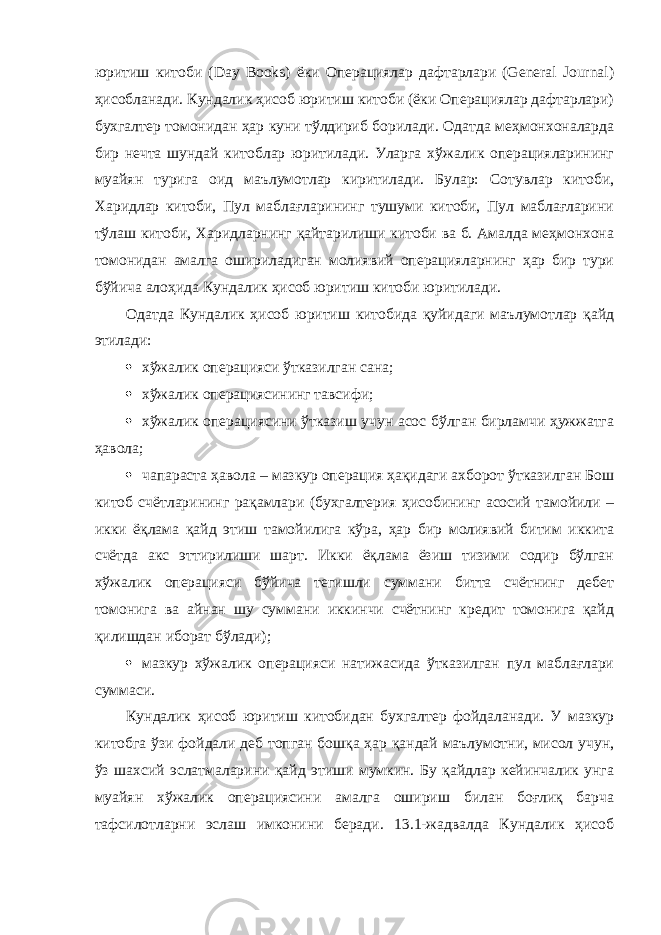

- Меҳмонхона корхоналари томонидан бизнеснинг самарали ҳисоб юритиш сиёсати танланишининг иқтисодий жиҳатлари

Меҳмонхона корхоналари томонидан бизнеснинг самарали ҳисоб юритиш сиёсати танланишининг иқтисодий жиҳатлари

Yuklangan vaqt:

20.09.2019