- Bosh sahifa

- Referatlar

- Iqtisodiyot

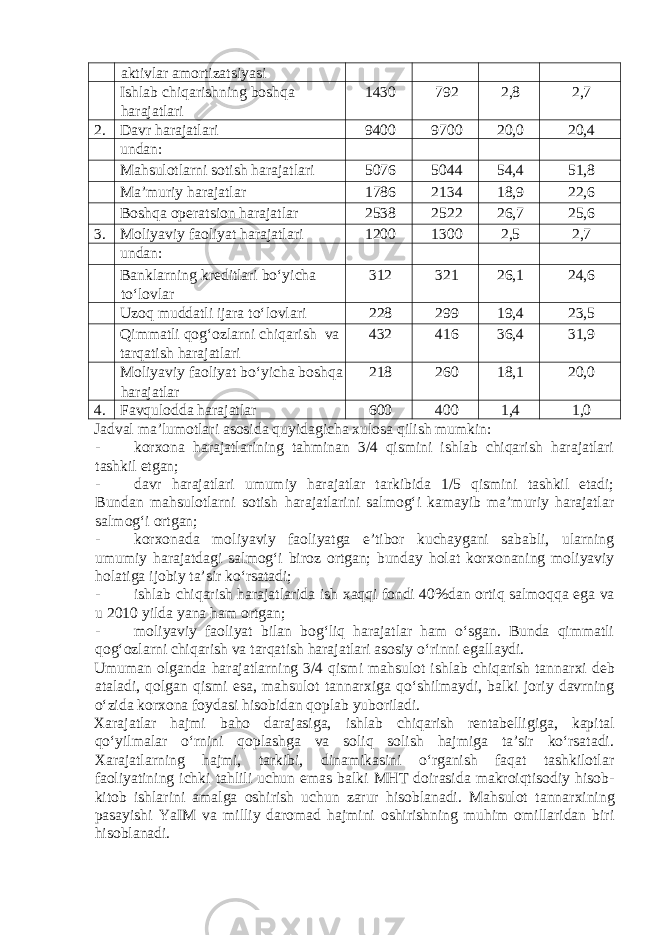

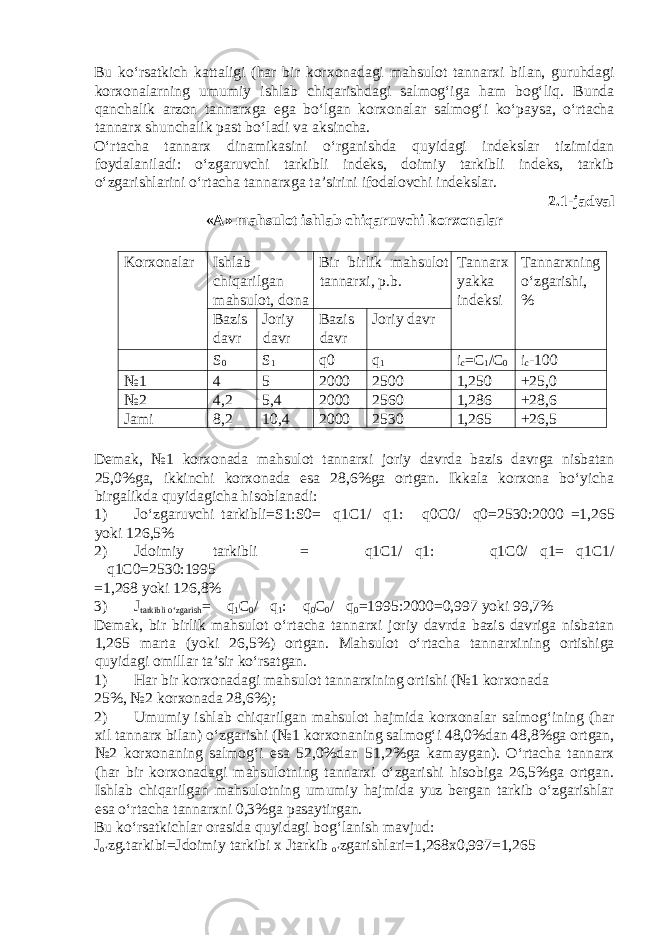

- Mahsulot (хizmat)larni ishlab chiqarish, muomala harajatlari va moliyaviy natijalar statistikasi

Mahsulot (хizmat)larni ishlab chiqarish, muomala harajatlari va moliyaviy natijalar statistikasi

Yuklangan vaqt:

20.09.2019