- Bosh sahifa

- Referatlar

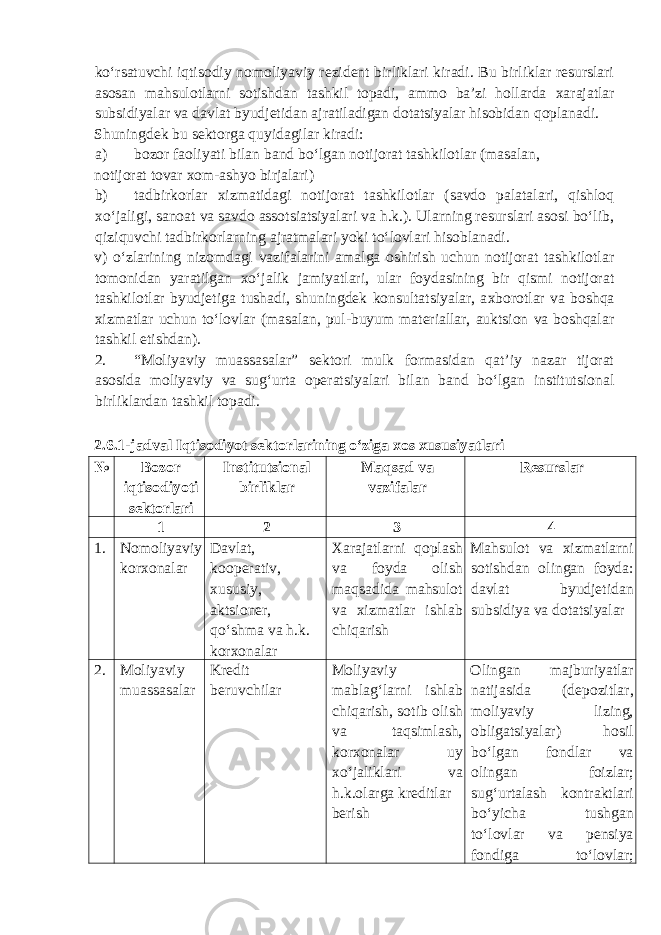

- Iqtisodiyot

- Bozor iqtisodiyoti sharoitida хo‘jalik yurituvchi sub’ektlarni sektorlar va tarmoqlar bo‘yicha tasniflash

Bozor iqtisodiyoti sharoitida хo‘jalik yurituvchi sub’ektlarni sektorlar va tarmoqlar bo‘yicha tasniflash

Yuklangan vaqt:

20.09.2019