- Bosh sahifa

- Referatlar

- Iqtisodiyot

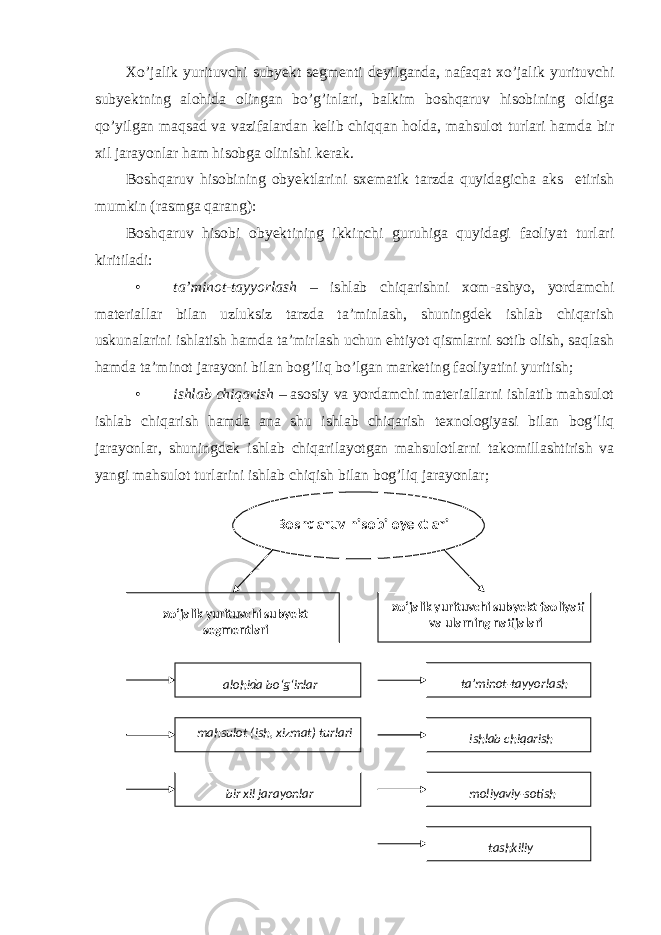

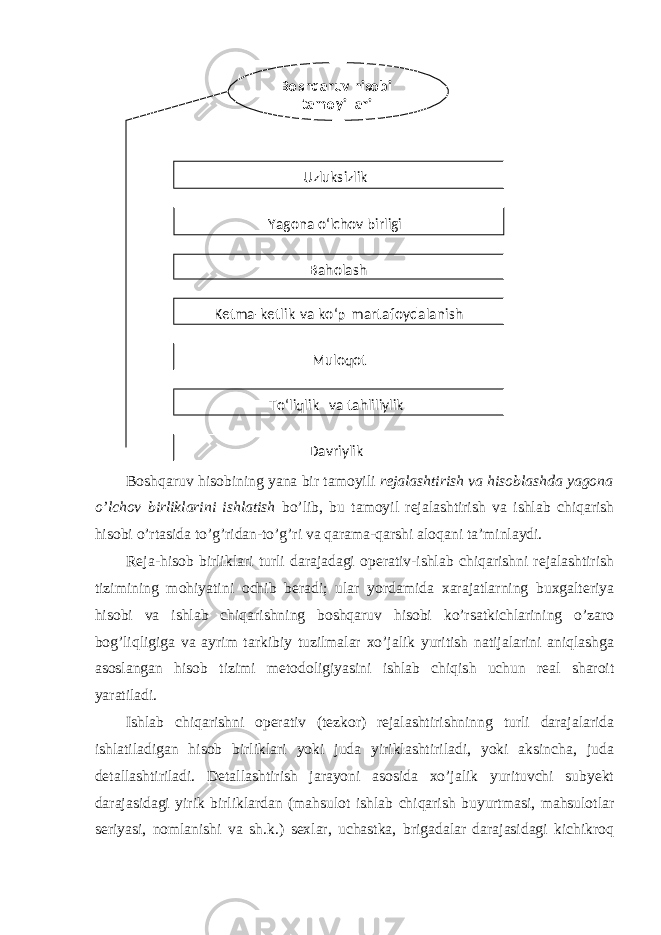

- Boshqaruv hisobining mohiyati, predmeti, funksiyalari, metodlari, obyektlari, tamoyillari, hisob tizimi va tarkibiy qismlari

Boshqaruv hisobining mohiyati, predmeti, funksiyalari, metodlari, obyektlari, tamoyillari, hisob tizimi va tarkibiy qismlari

Yuklangan vaqt:

08.09.2022