- Bosh sahifa

- Referatlar

- Iqtisodiyot

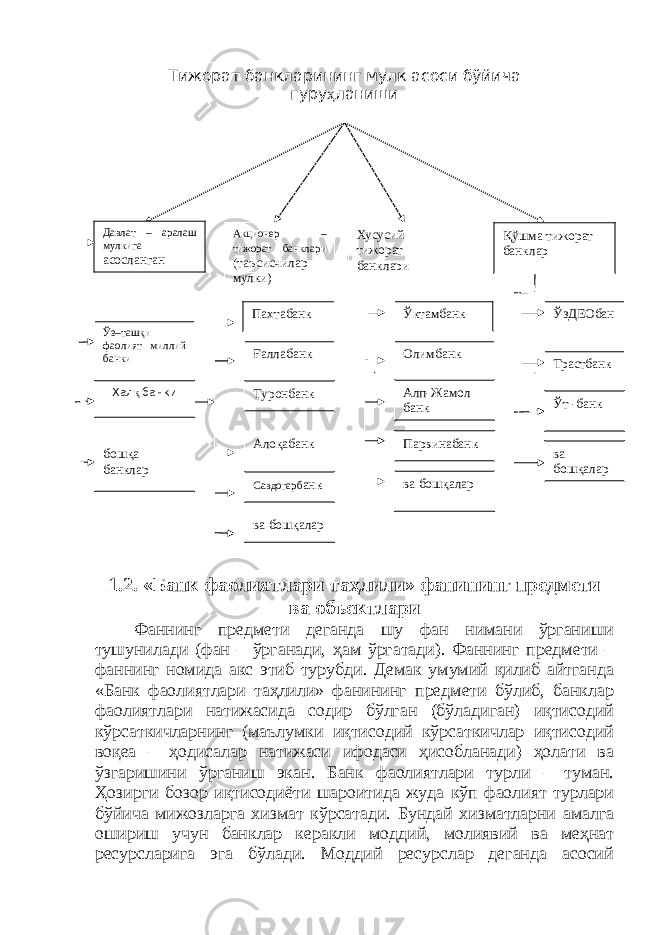

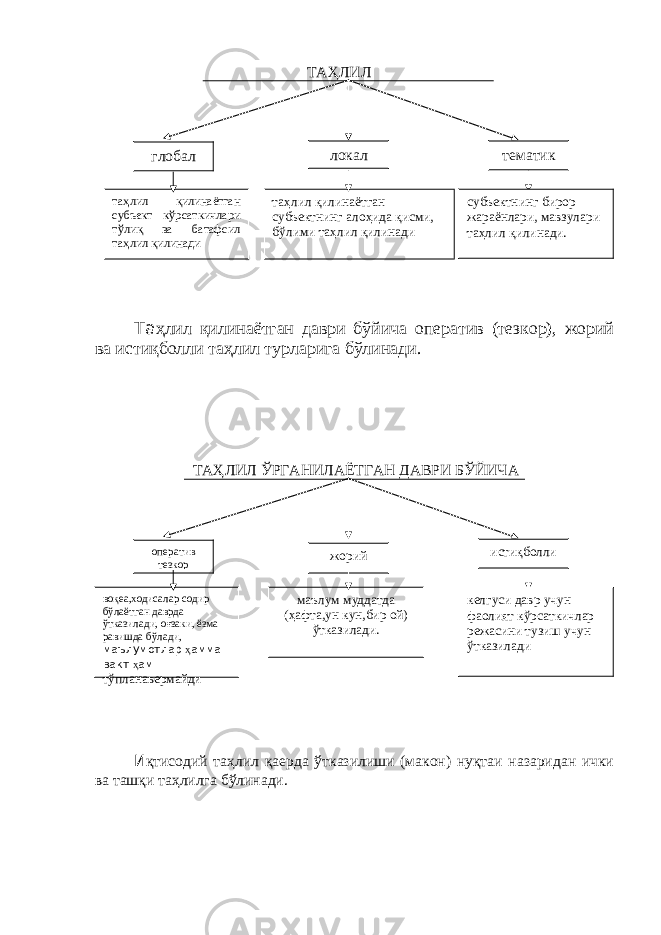

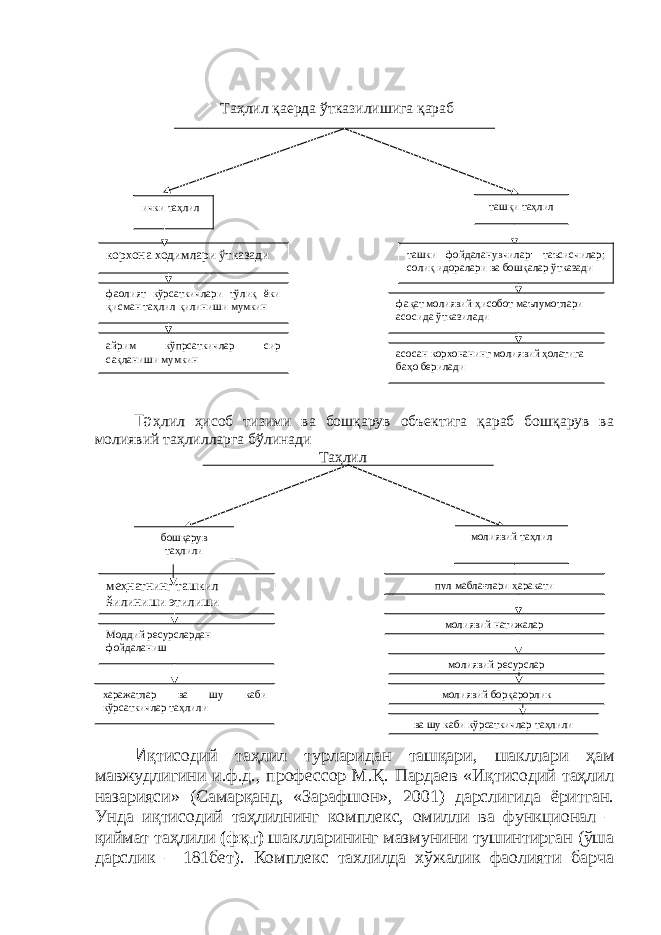

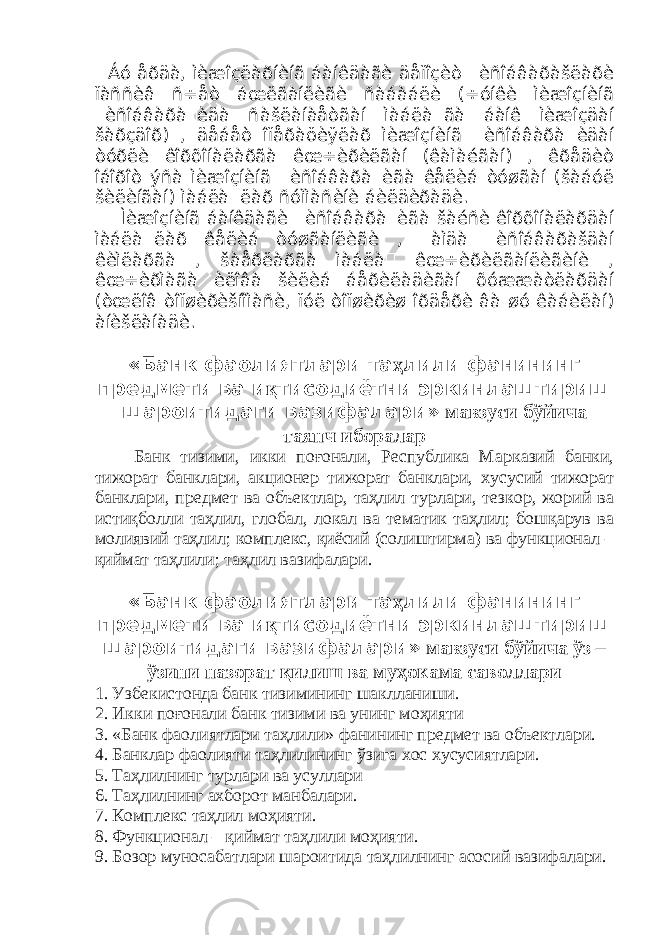

- «Банк фаолиятлари таҳлили» фанининг предмети ва иқтисодиётни эркинлаштириш шароитидаги вазифалари

«Банк фаолиятлари таҳлили» фанининг предмети ва иқтисодиётни эркинлаштириш шароитидаги вазифалари

Yuklangan vaqt:

20.09.2019