Bosh sahifa

Referatlar

Algebra

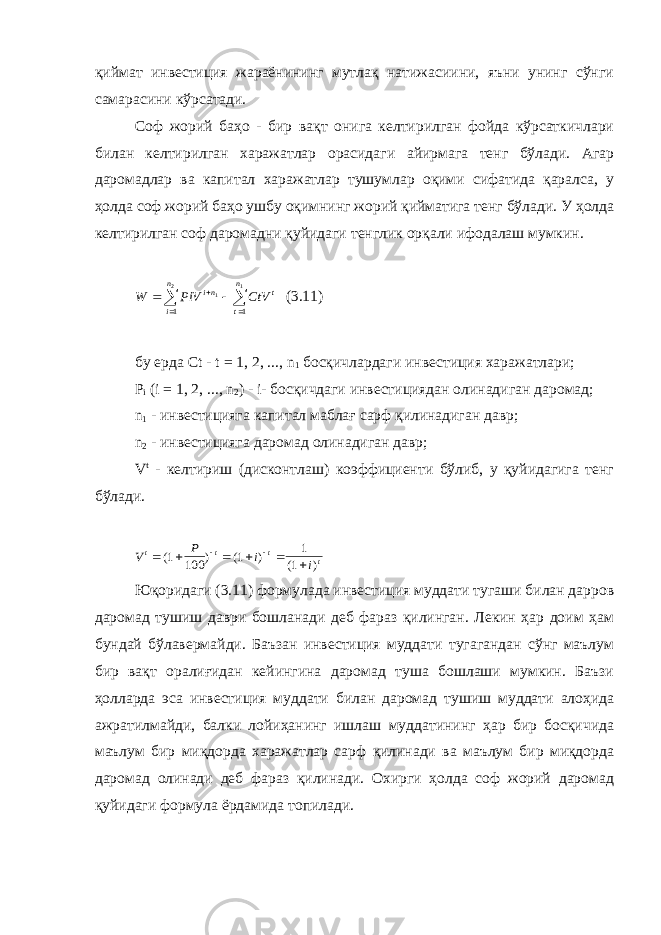

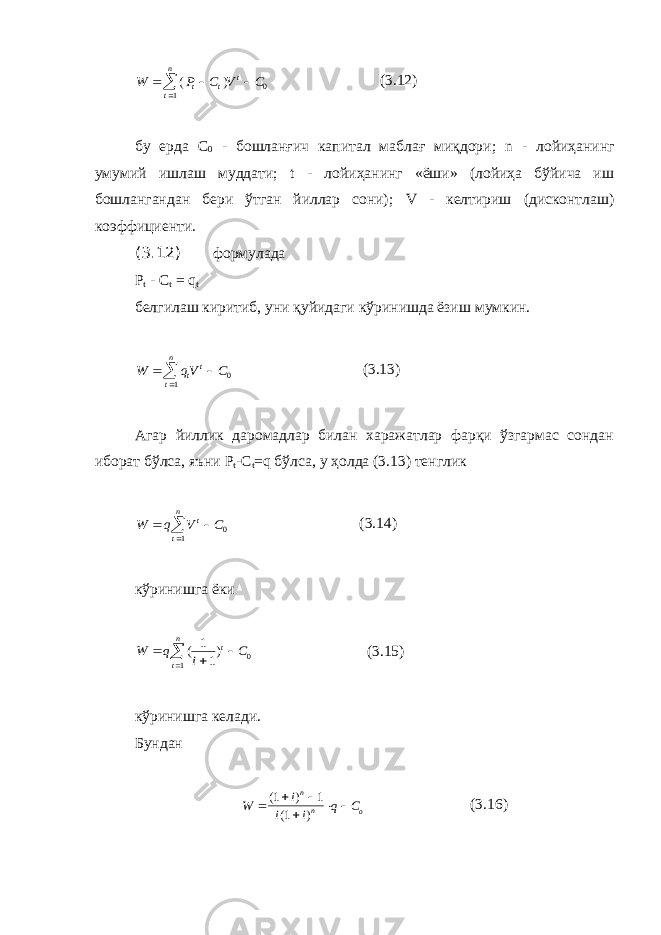

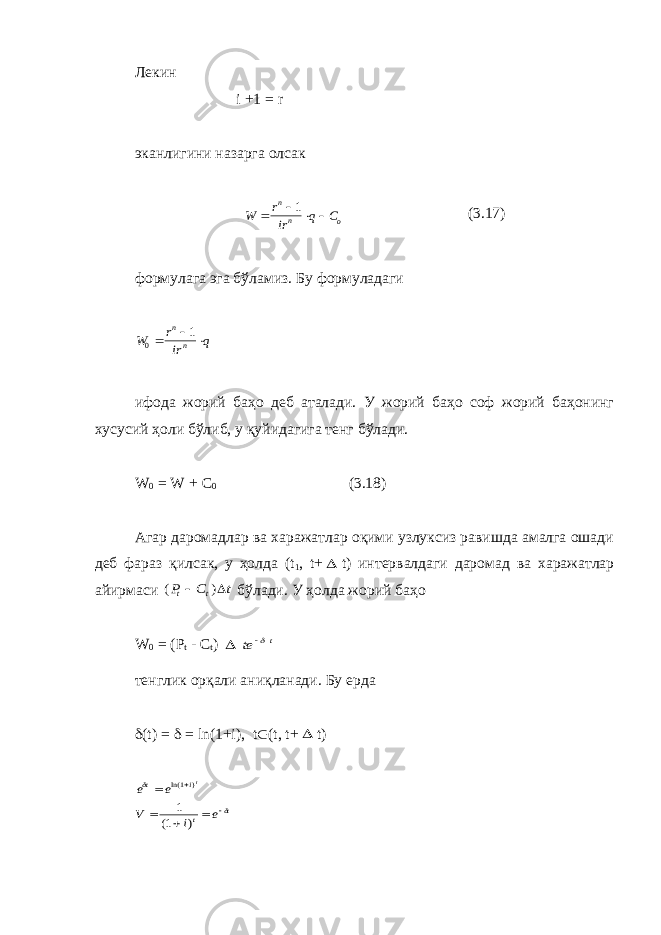

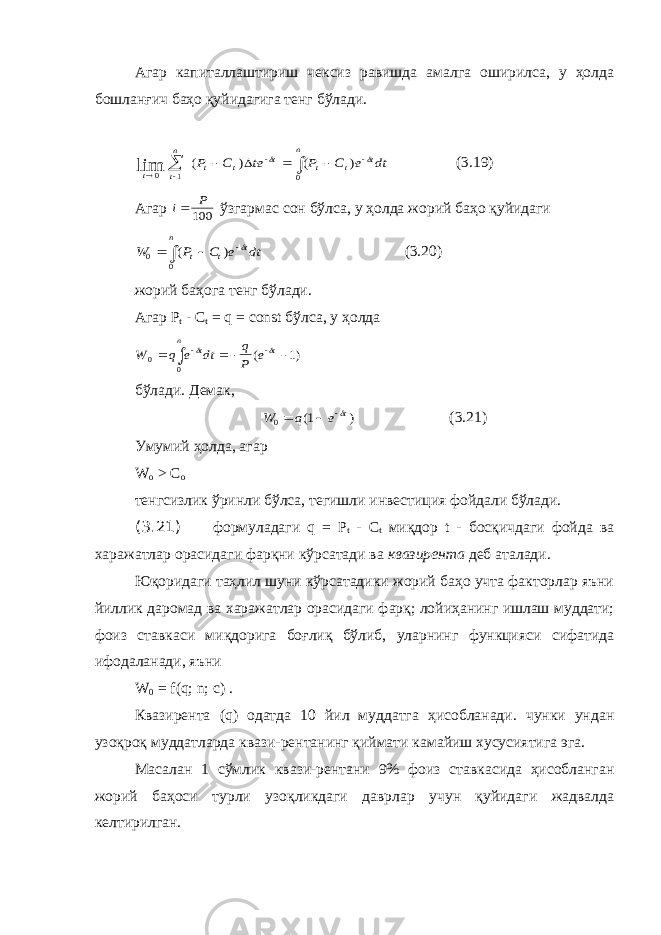

Инвестиция самарадорлигини молиявий тахлил килишда математик усуллар

Инвестиция самарадорлигини молиявий тахлил килишда математик усуллар

Yuklangan vaqt:

20.09.2019

Ko'chirishlar soni:

0

Hajmi:

384 KB

Ko'chirib olish

O'xshashlar

Математик дастурлаш

Математик назариялар

Олий математика фани хакида

Регрессион математик моделлар

Иктисодиётда математик моделлар

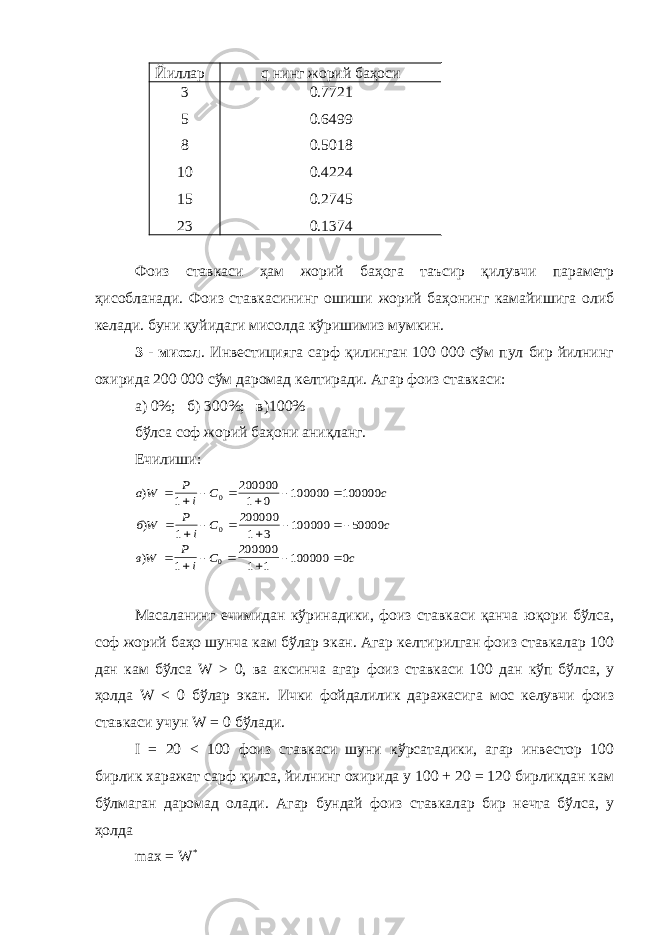

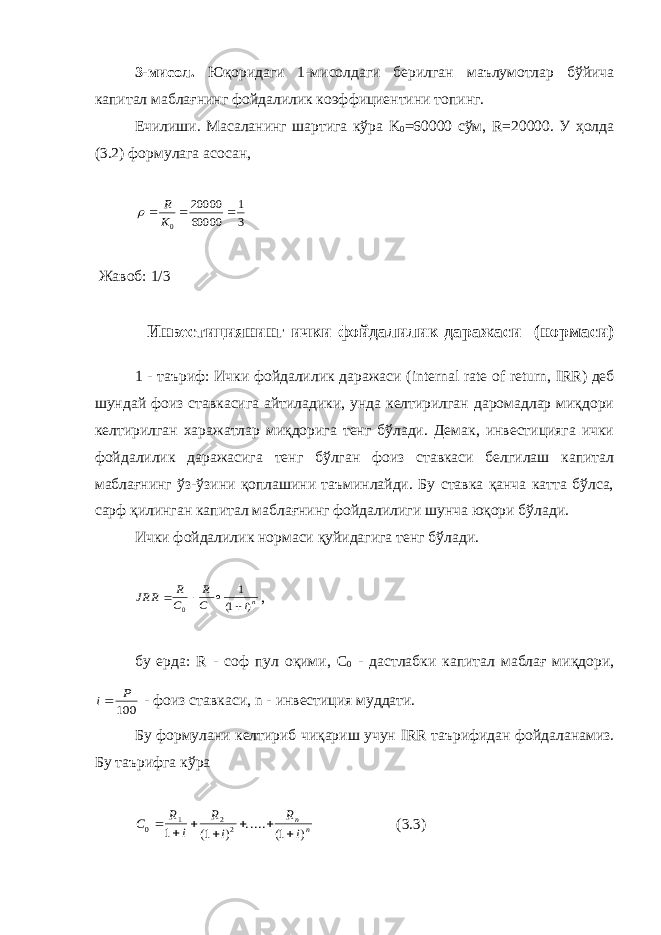

![Агар R 1 = R 2 = . . . = R n = R тенглик ўринли бўлса, у ҳолда С 0 биринчи ҳади b R i 1 1 ва махражи q i 1 1 га тенг бўлган геометрик прогрессиянинг n та ҳади йиғиндисидан иборат бўлади. Шунинг учун C R i i i R i i i R i i n n n n n 0 1 1 1 1 1 1 [( ) ] ( ) ( ) ( ) ( ) бўлади. Бу тенгликдан фоиз ставка i ни топамиз. i R C R C in 0 01( ) Бу фоиз ставкаси (3.3) шартни қаноатлантиргани учун у ички фойдалилик даражаси ( IRR ) дан иборат бўлади, яъни ni C R C R IRR ) 1(0 0 . (3.4) Агар инвестиция муддати n бўлса, у ҳолда (3.4) тенгликдан 0C R IRR тенглик келиб чиқади. Бундан кўринадики, агар лойиҳа муддати катта бўлиб, ҳар йилги соф даромадлар бир хил бўлса, у ҳолда фойдалилик нормаси капитал маблағнинг фойдалилик коэффициентига тенг бўлади. Ички фойдалилик нормаси лойиҳадан тушадиган соф пул оқимлари учун жорий баҳони топишга ёрдам беради ва шу туфайли соф фойдани дастлабки капитал маблағ билан солиштириш имконини беради. Ҳамда ўз- ўзини қоплаш давридан сўнги даврдаги лойиҳанинг ишлаш муддатини аниқлашга ёрдам беради.](/data/documents/446f5d44-9de5-4c50-8bcd-feef81ecf191/page-8.png)