Bosh sahifa

Diplom ishlar

Iqtisodiyot

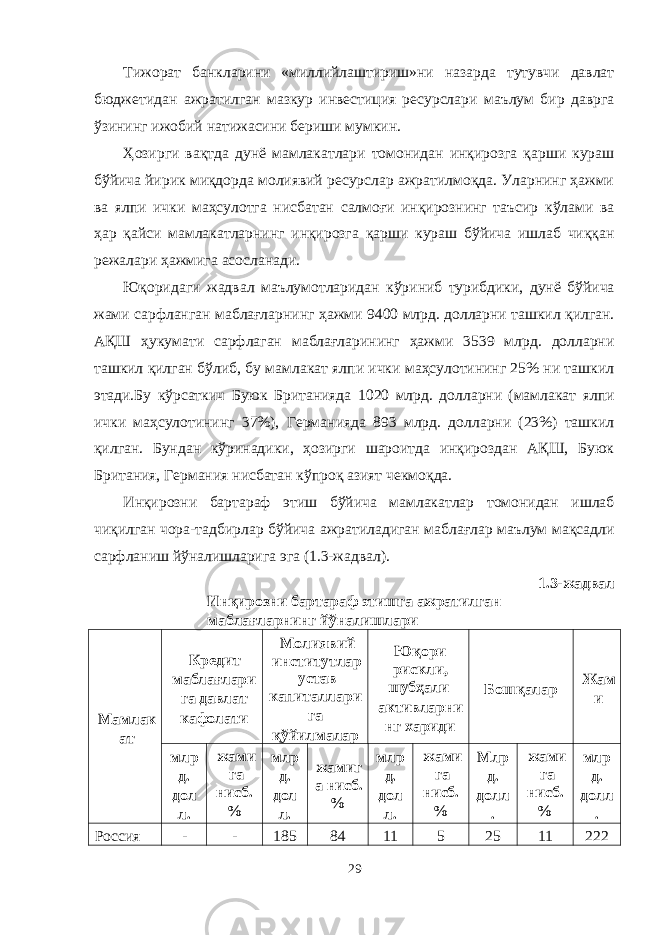

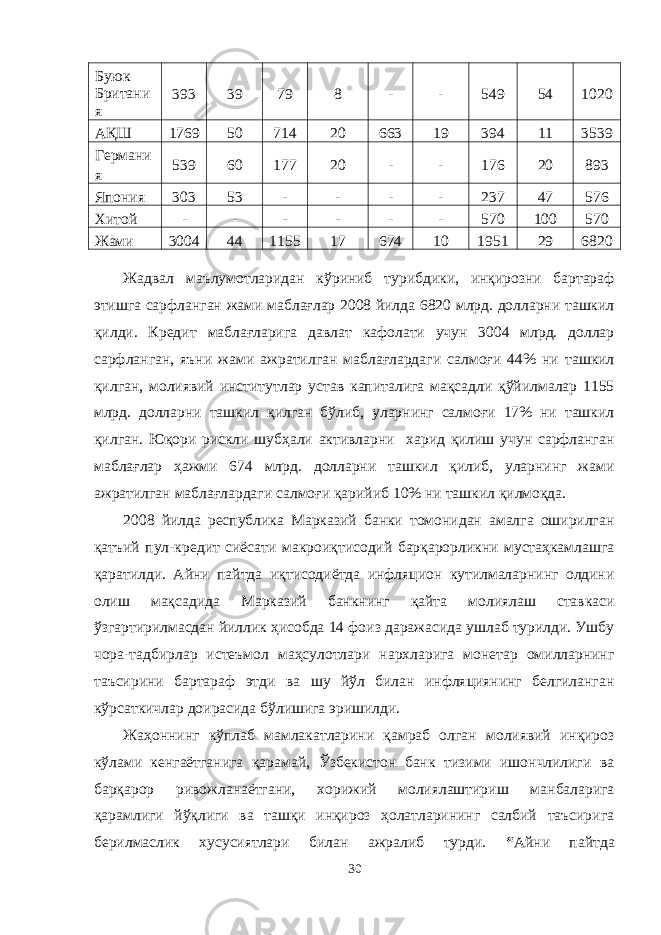

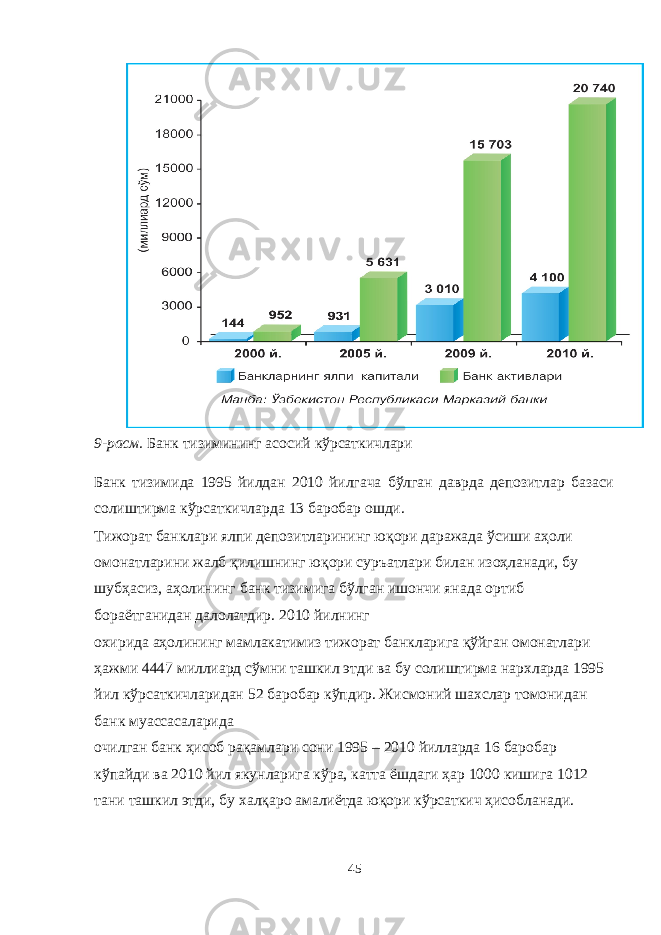

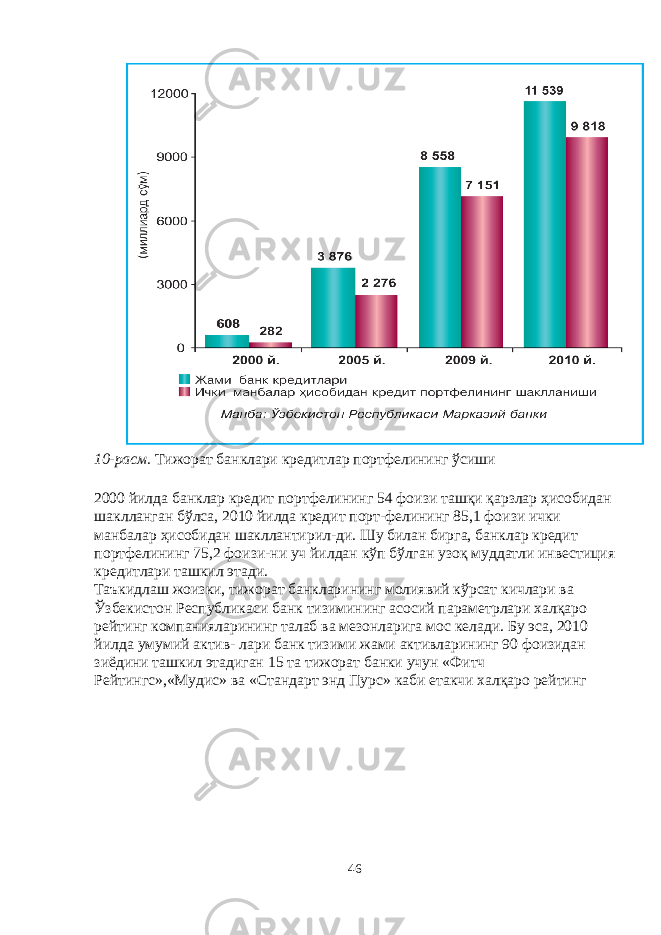

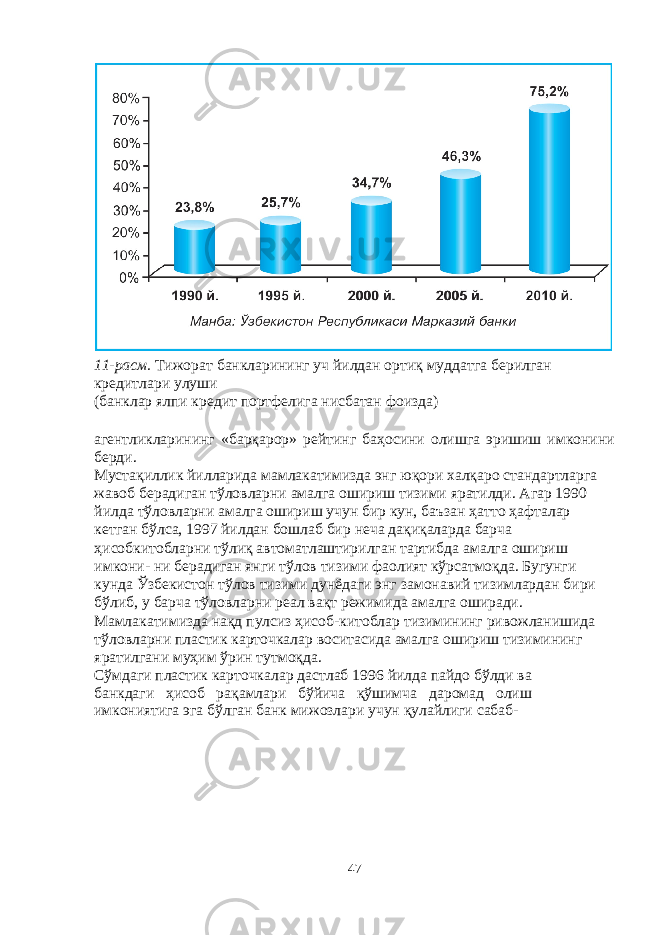

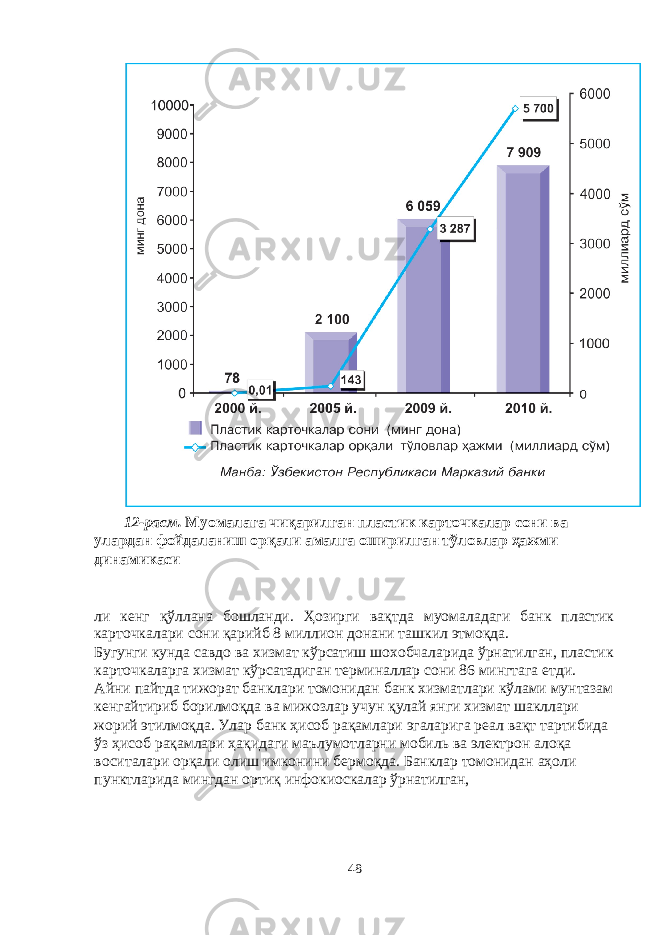

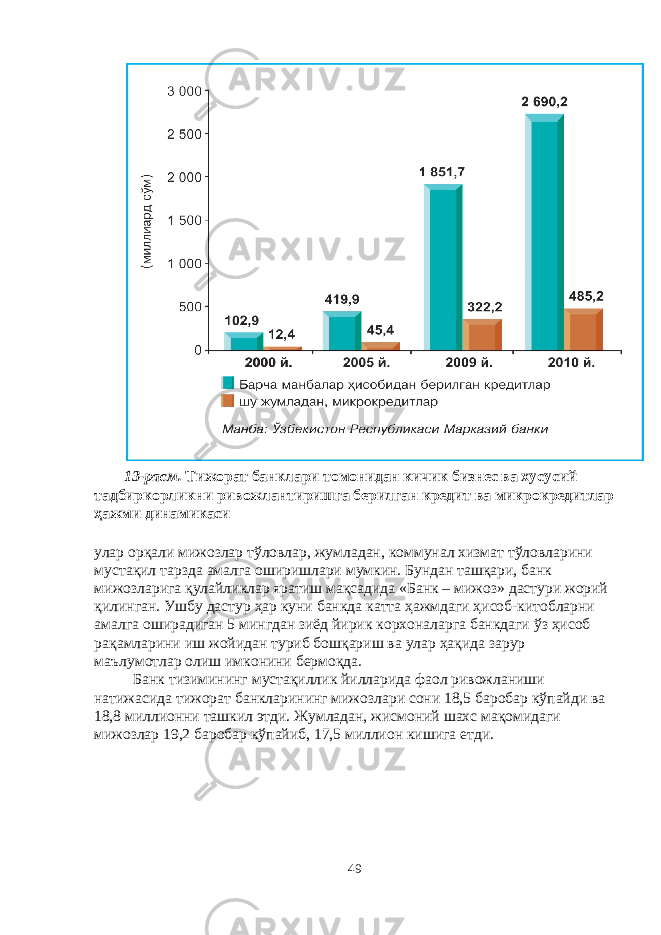

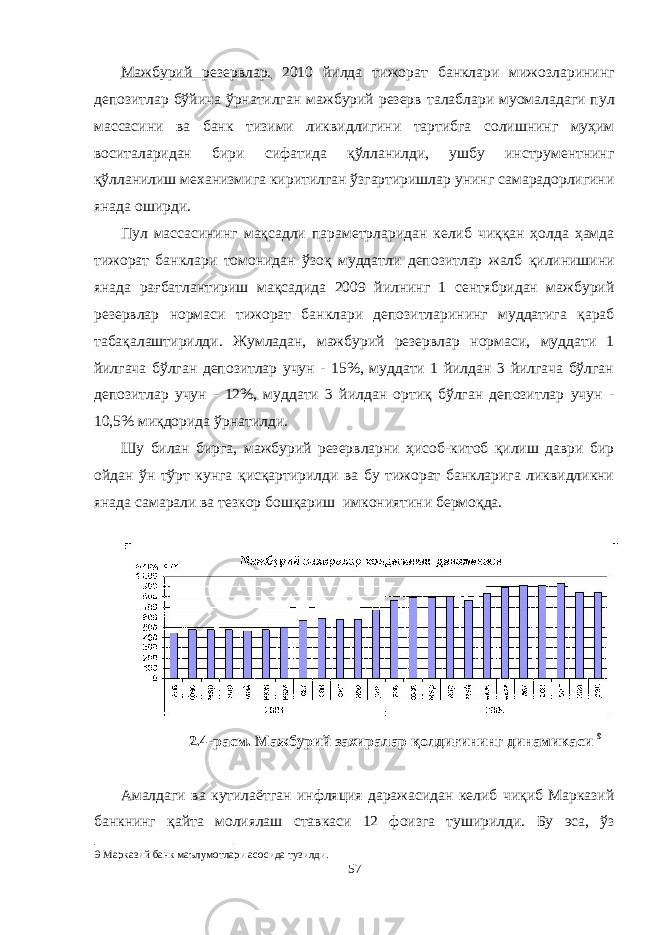

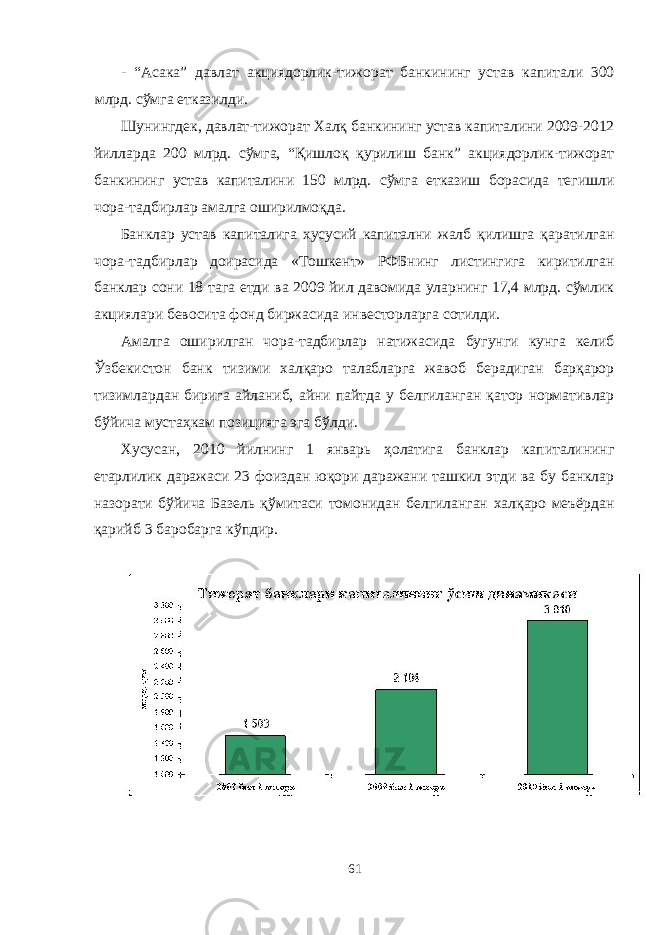

Банкларнинг ички бозорда рақобатбордошлик фаолияти

Банкларнинг ички бозорда рақобатбордошлик фаолияти

Yuklangan vaqt:

27.09.2019

Ko'chirishlar soni:

0

Hajmi:

1506.0693359375 KB

Ko'chirib olish

O'xshashlar

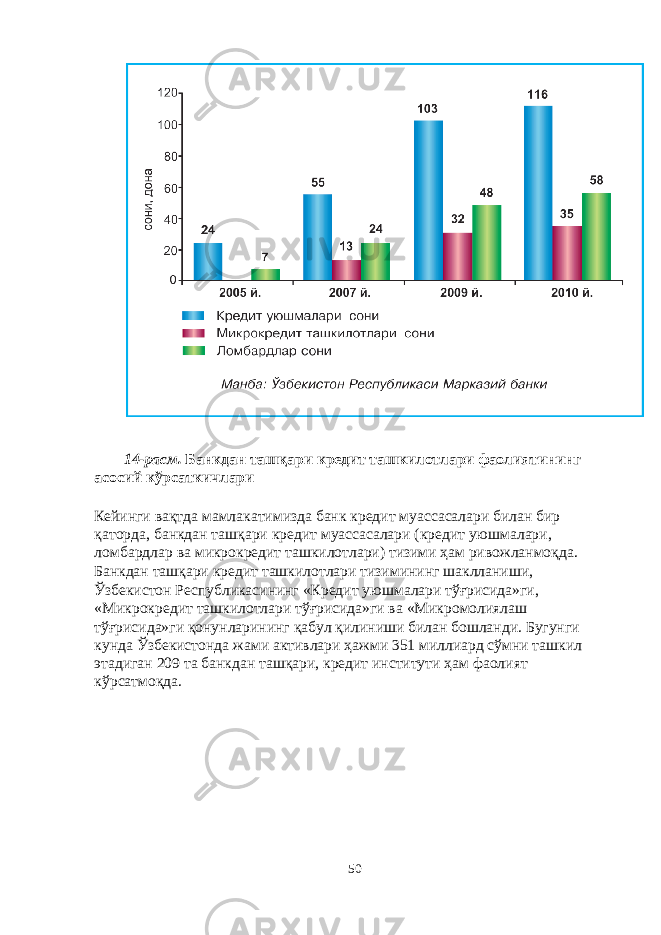

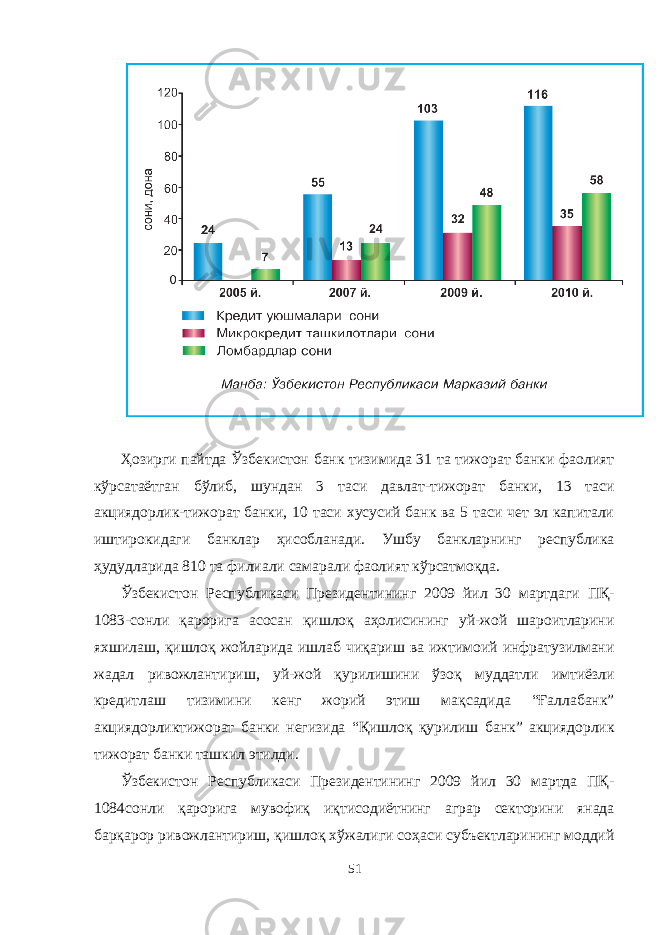

Молия бозорида банкларнинг фаолияти ва уни тартиблаштиришнинг назарий асослари

Фонд бозорини тартибга солиш ва уларнинг ҳуқуқий асослари

Бозорни мувофиқлаштиришда принциплардан фойдаланиш чора-тадбирлари

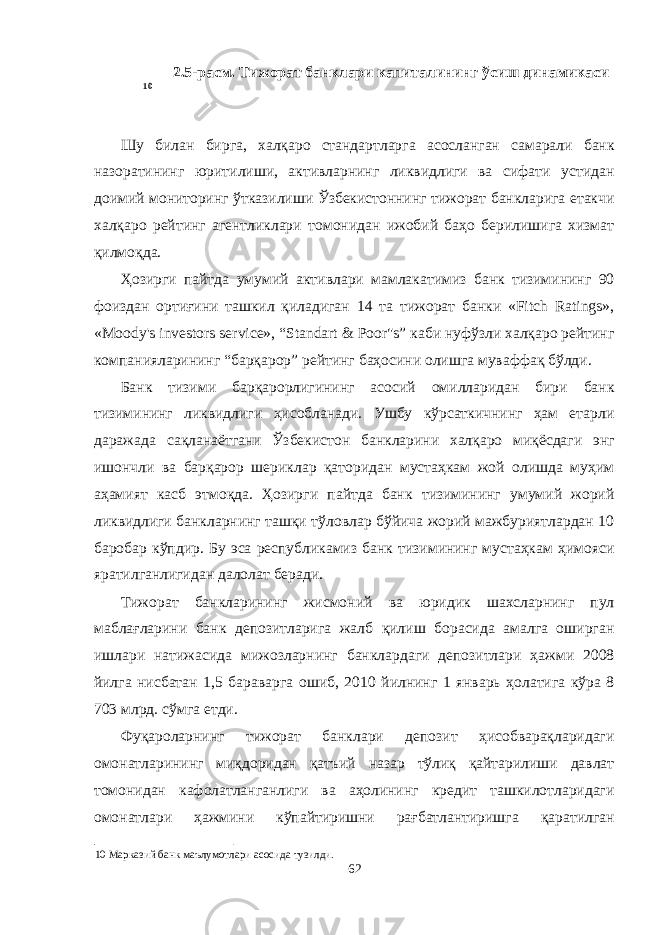

Миллий валюта барқарорлигини таьминлаш масалалари

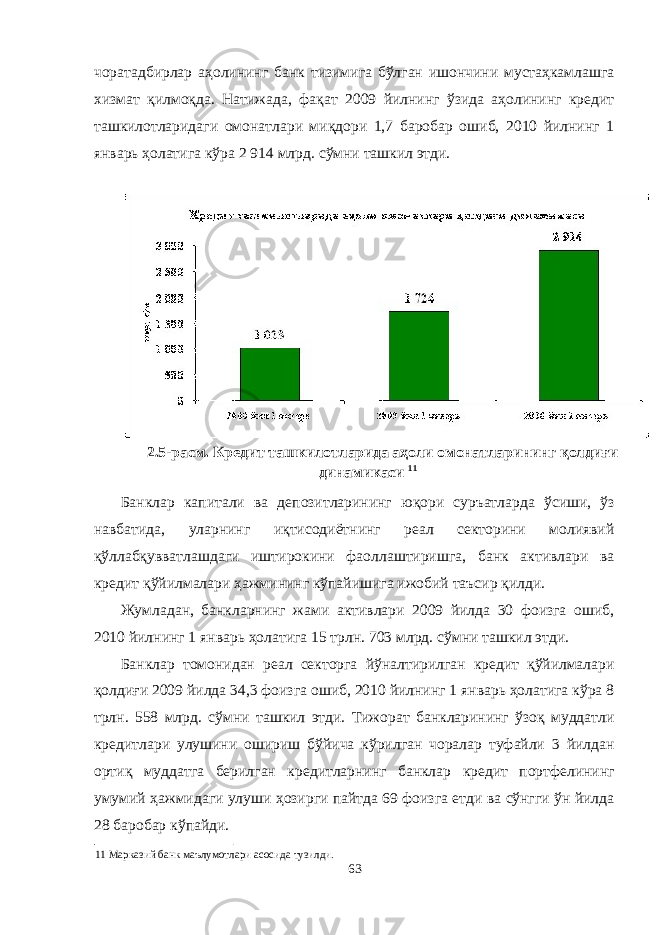

Форекс бозорида фундаментал индикаторлар ролининг методологик асослари