Главная страница

Дипломные работы

Экономика

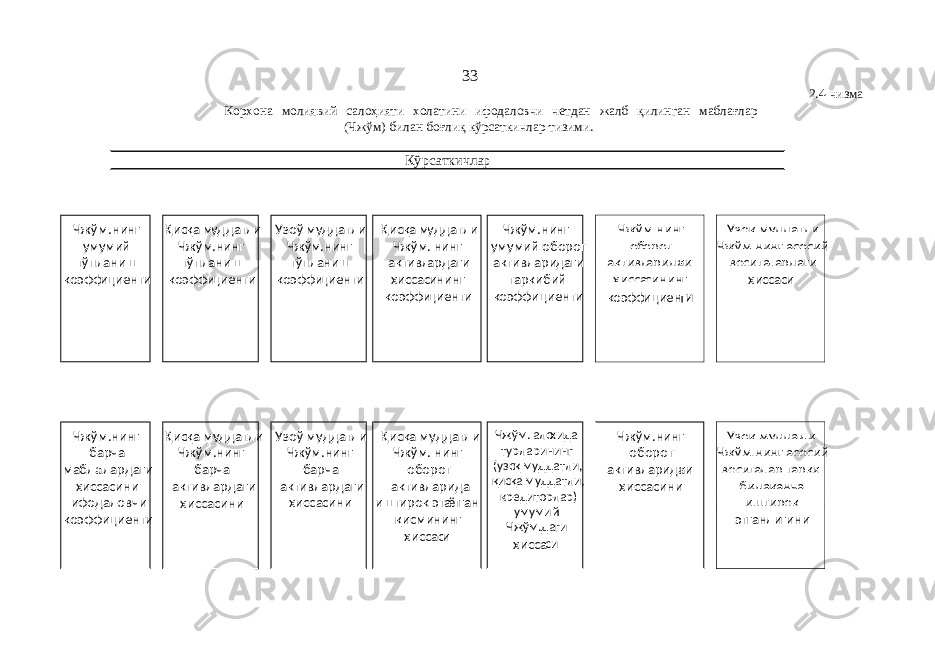

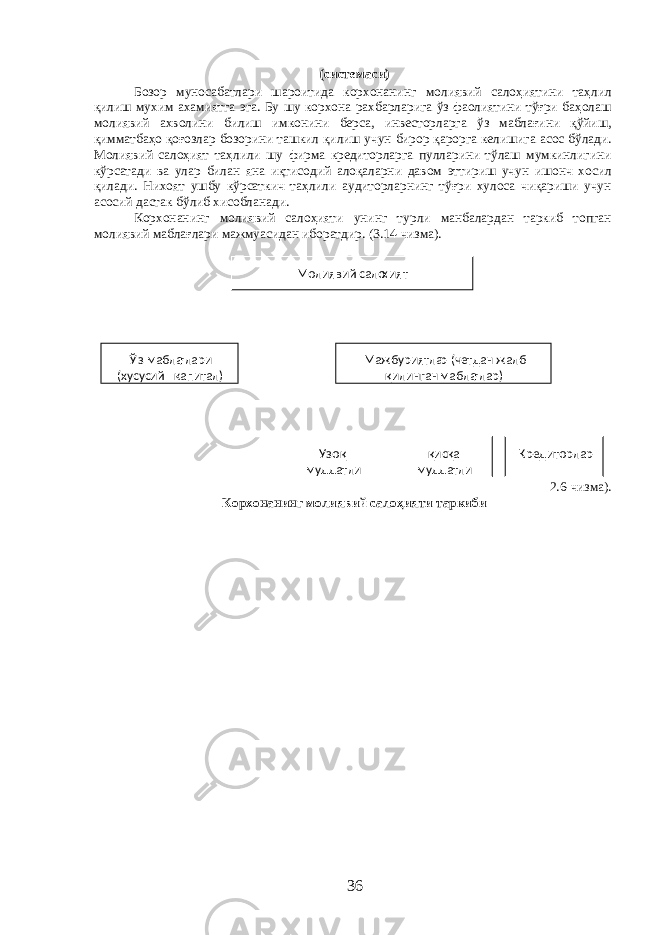

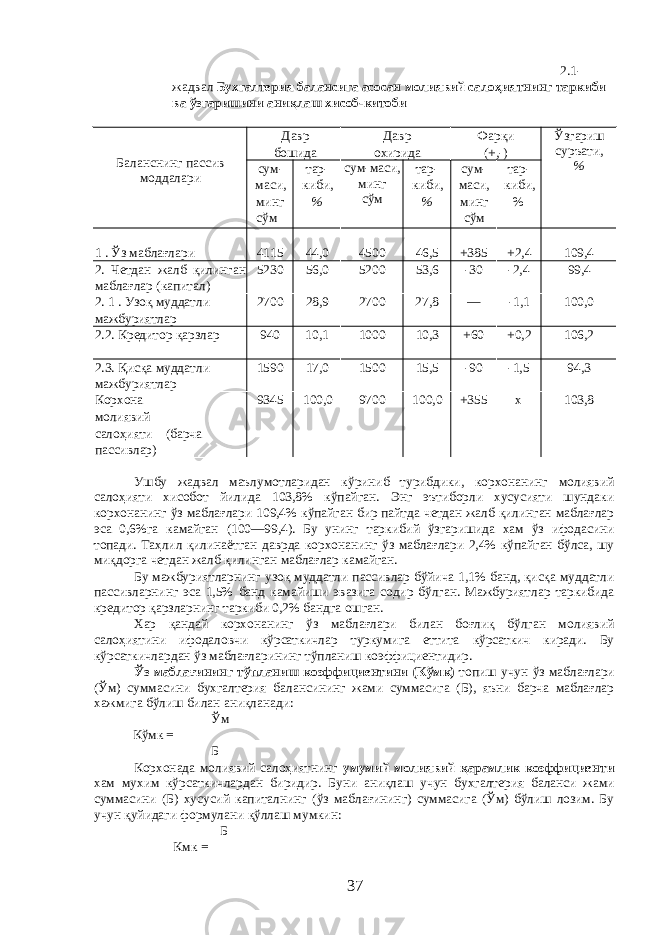

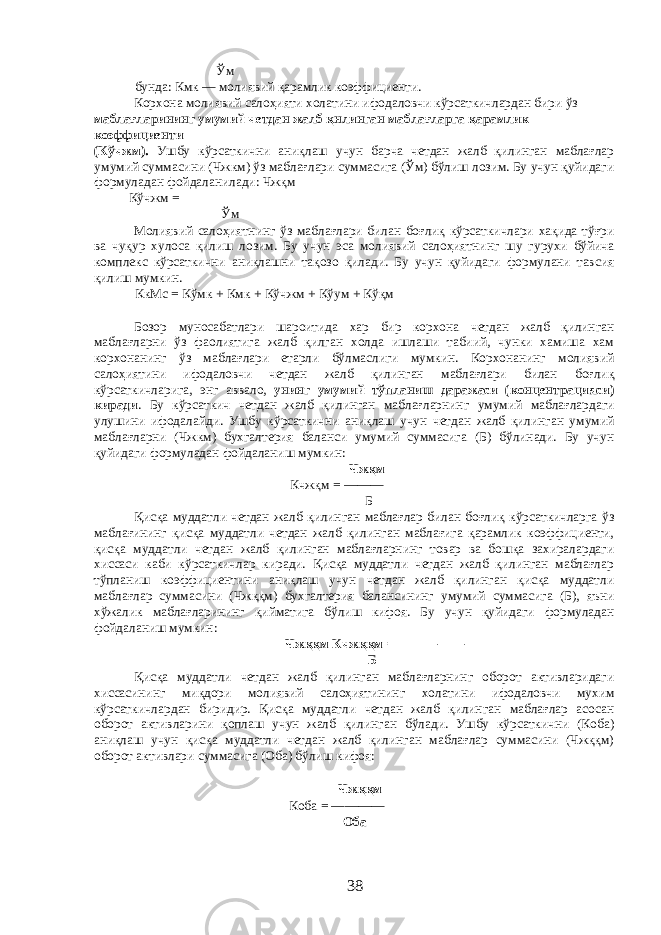

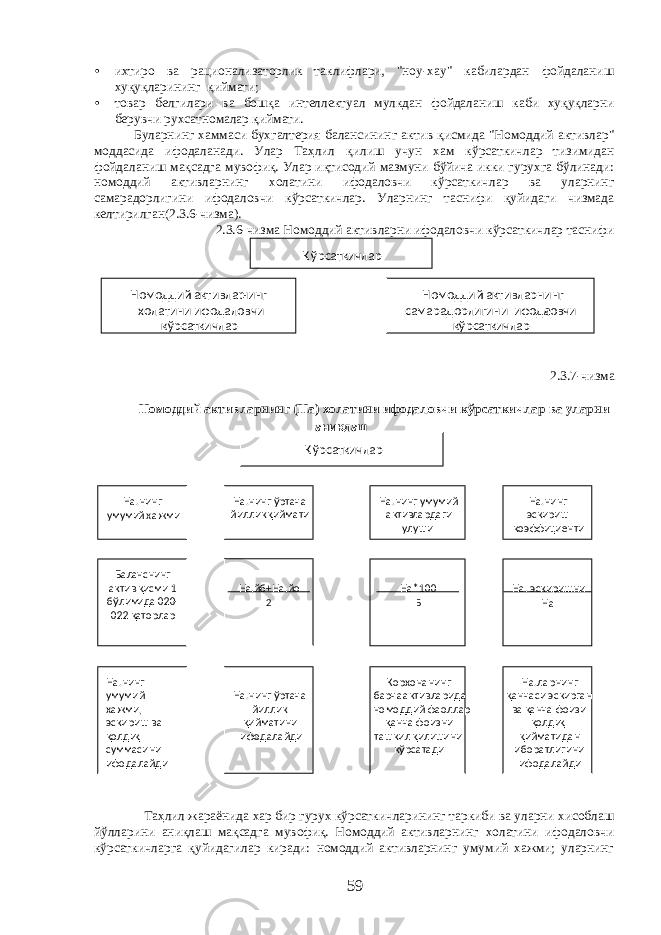

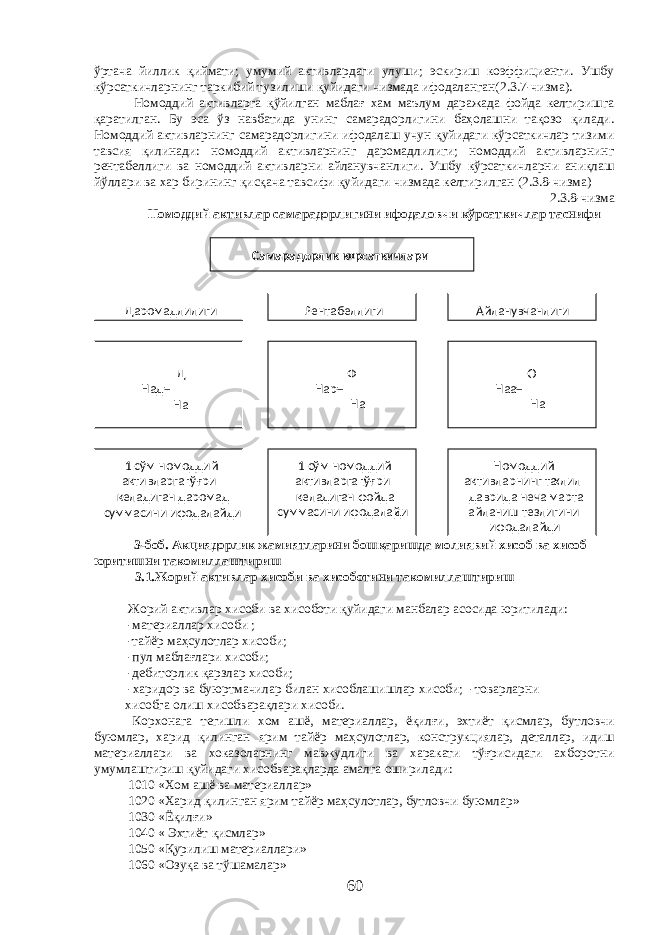

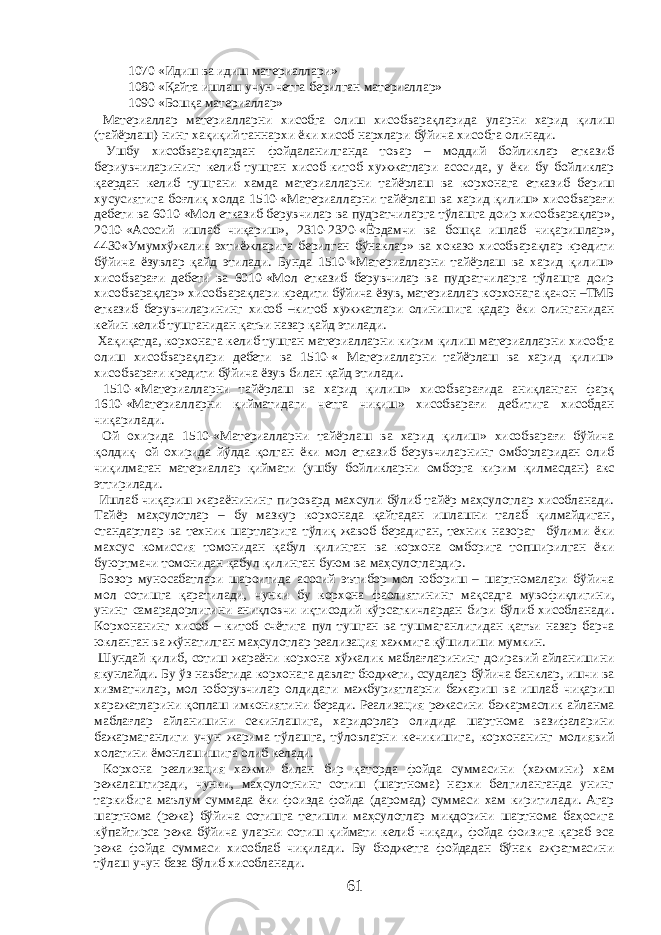

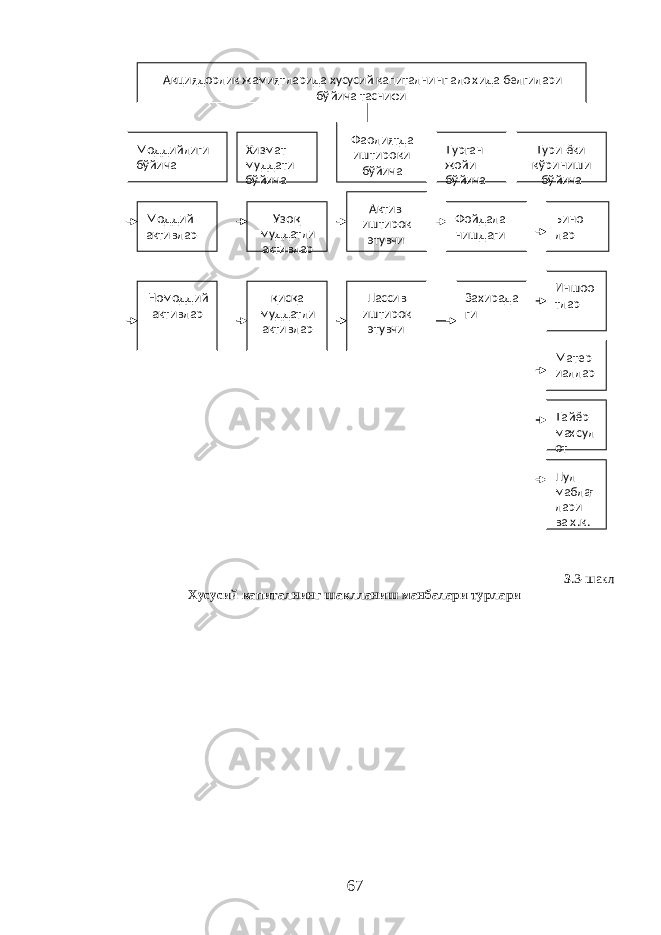

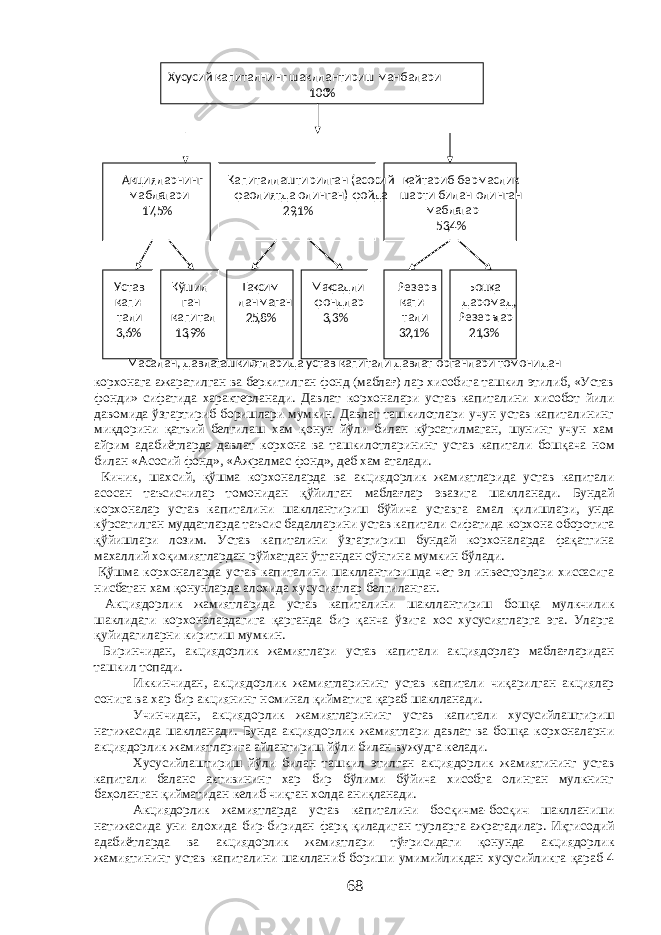

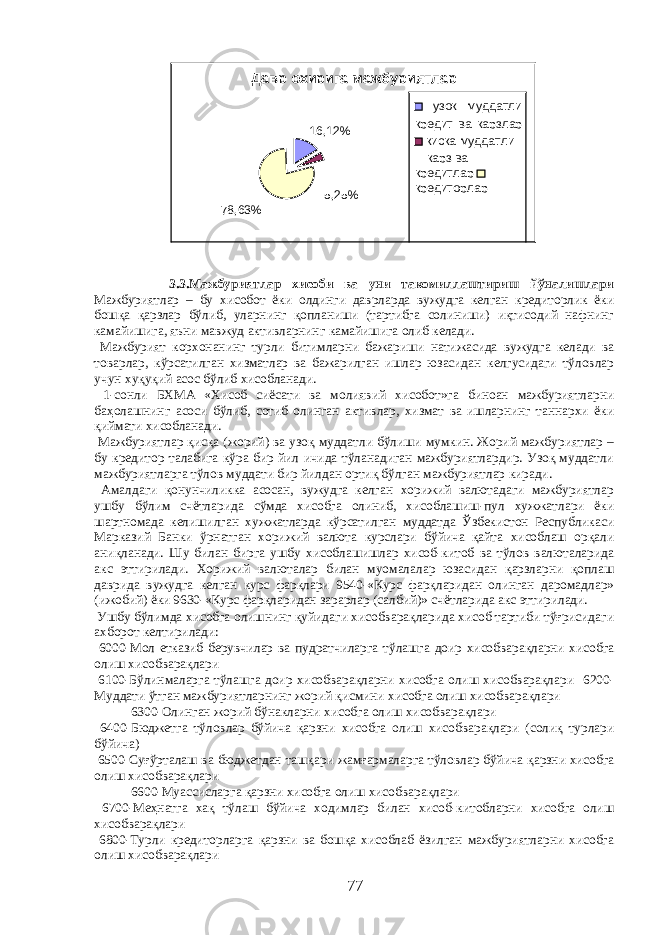

Корхоналарда молиявий хисоб юритиш хусусиятлари

Корхоналарда молиявий хисоб юритиш хусусиятлари

Загружено в:

27.09.2019

Скачано:

0

Размер:

1676.19140625 KB

Скачать

Похожие

Корхоналарда маҳсулот сифатини бошқариш

Кичик бизнес ва хусусий тадбиркорлик субъектларида бухгалтерия ҳисоби ҳамда таҳлилни юритиш

Қишлоқ хўжалиги корхоналарида бухгалтерия ҳисобини такомиллаштириш хусусиятлари

Корхоналарда пул фондларини шакллантириш ва улардан самарали фойдаланиш йўналишлари

Давлат молиявий назорати тизимини унификациялаш