- Bosh sahifa

- Slaydlar

- Iqtisodiyot

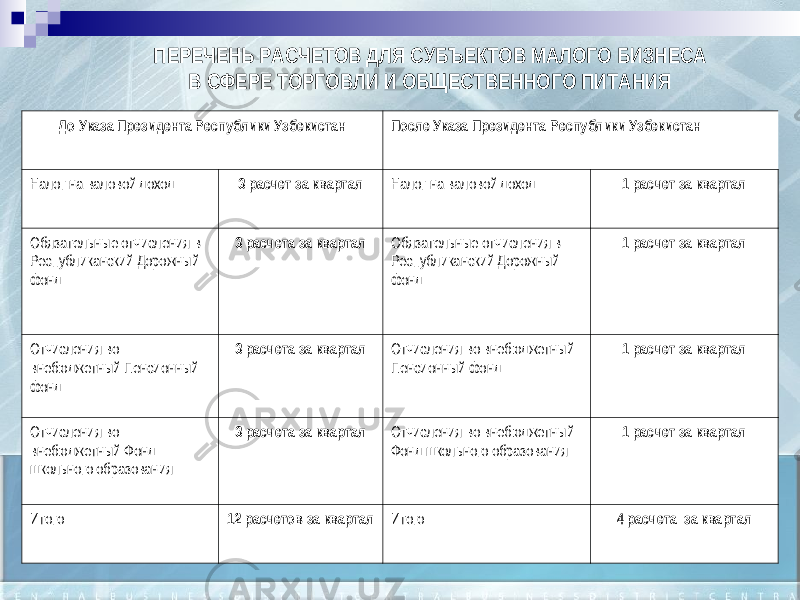

- Совершенствование налогового администрирования в Узбекистане - становление и дальнейшее совершенствование

Совершенствование налогового администрирования в Узбекистане - становление и дальнейшее совершенствование

Yuklangan vaqt:

23.09.2019