- Bosh sahifa

- Referatlar

- Iqtisodiyot

- Хусусий капитал тўғрисида ҳисоботни тузиш. молиявий ҳисоботга тушунтиришлар, иловалар ва изоҳларни тайёрлаш

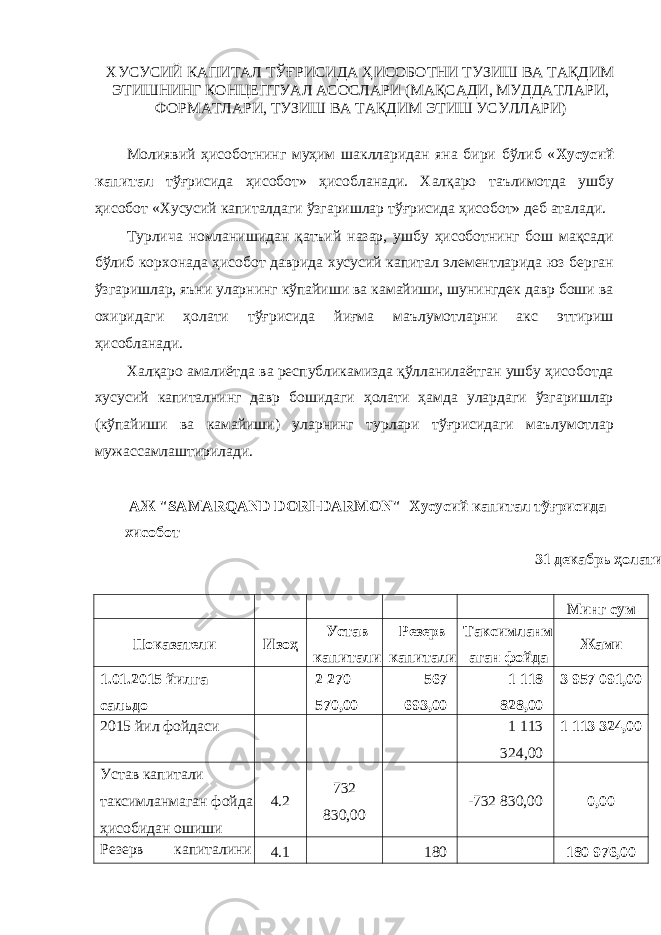

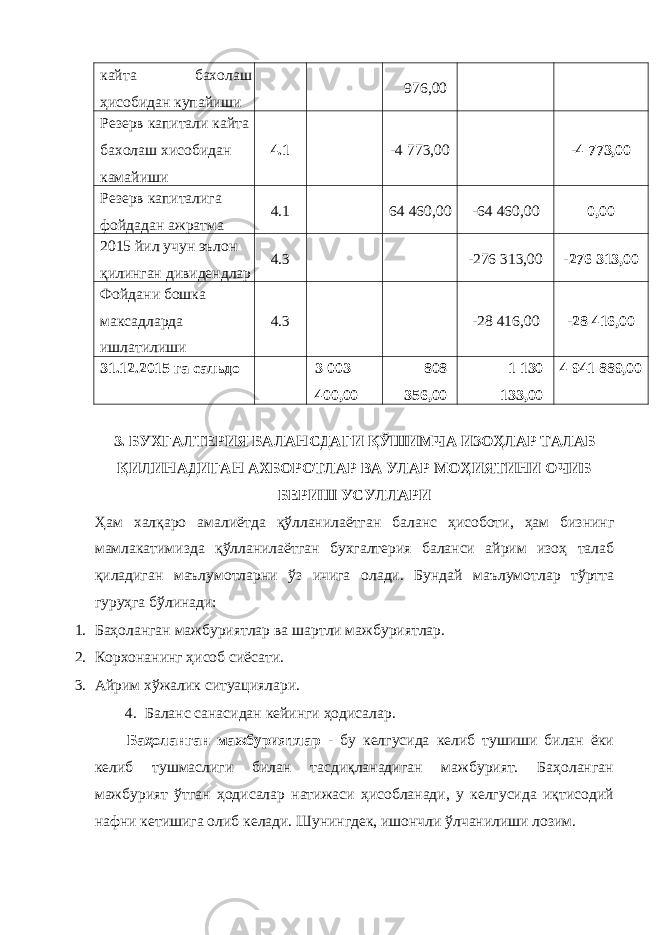

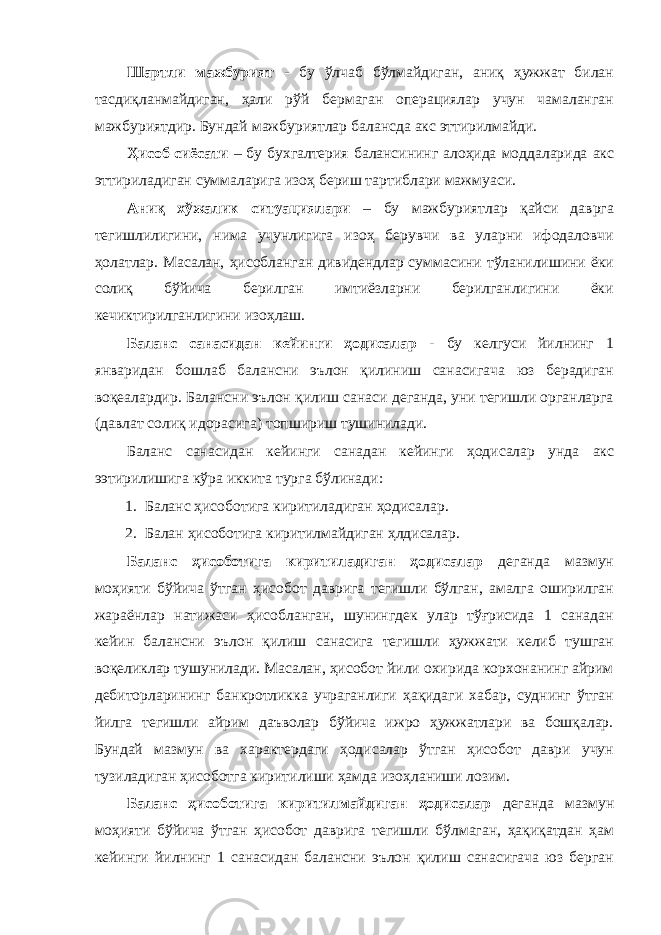

Хусусий капитал тўғрисида ҳисоботни тузиш. молиявий ҳисоботга тушунтиришлар, иловалар ва изоҳларни тайёрлаш

Yuklangan vaqt:

12.10.2022