Bosh sahifa

Referatlar

Iqtisodiyot

Бухгалтерия баланси ва молиявий натижалар тўғрисидаги ҳисоботларни тузиш ва такдим этиш

Бухгалтерия баланси ва молиявий натижалар тўғрисидаги ҳисоботларни тузиш ва такдим этиш

Yuklangan vaqt:

08.10.2023

Ko'chirishlar soni:

0

Hajmi:

116 KB

Ko'chirib olish

O'xshashlar

Бошқа молиявий ҳисоботларини тузиш ва такдим этиш

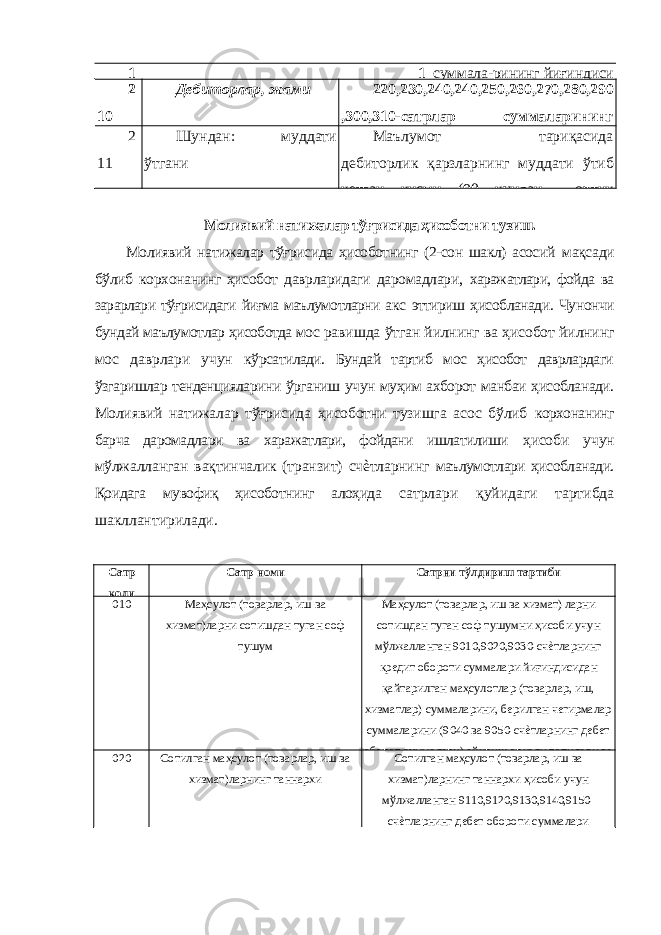

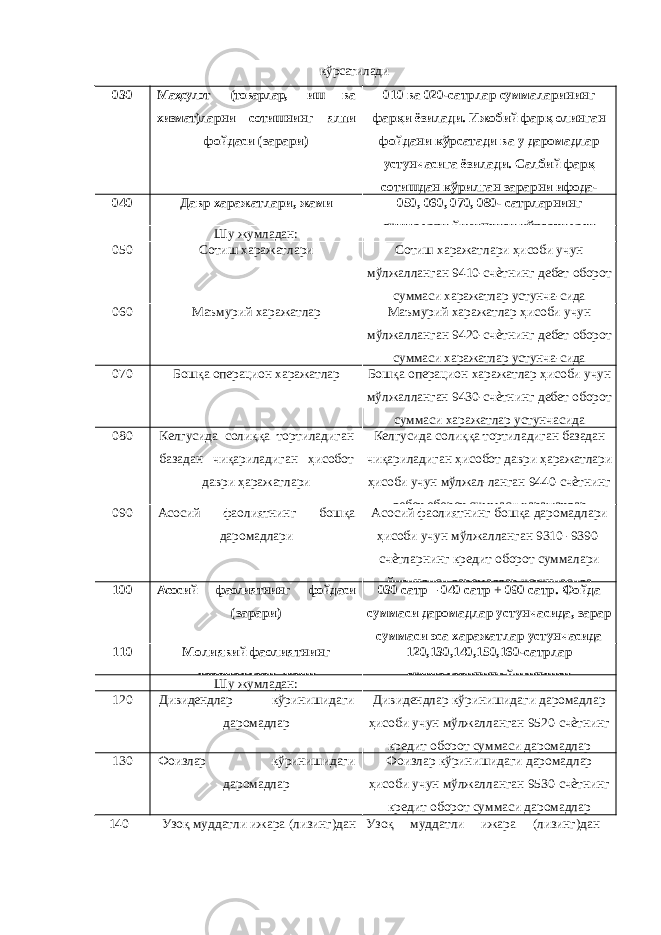

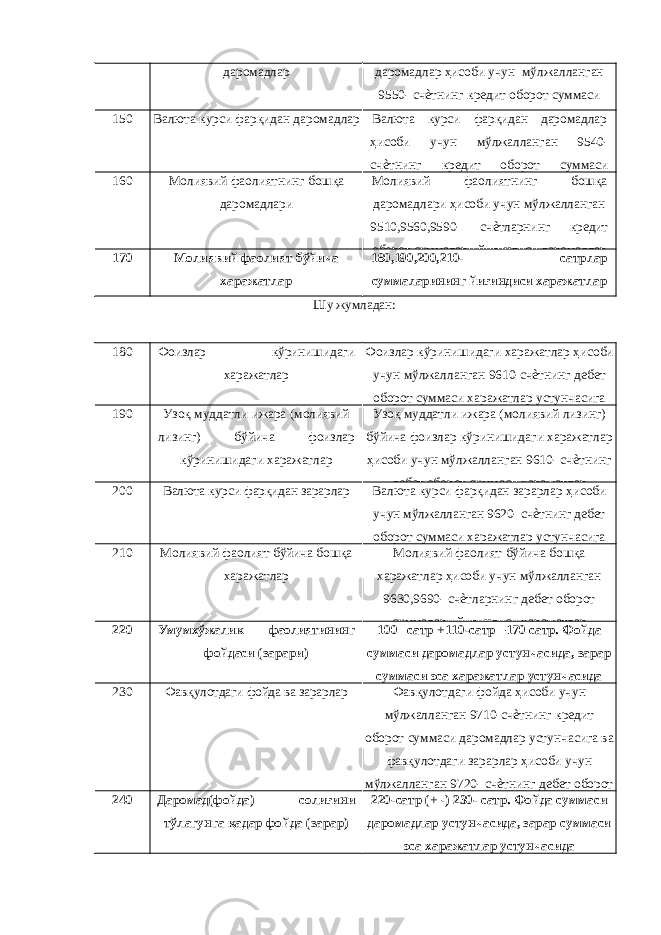

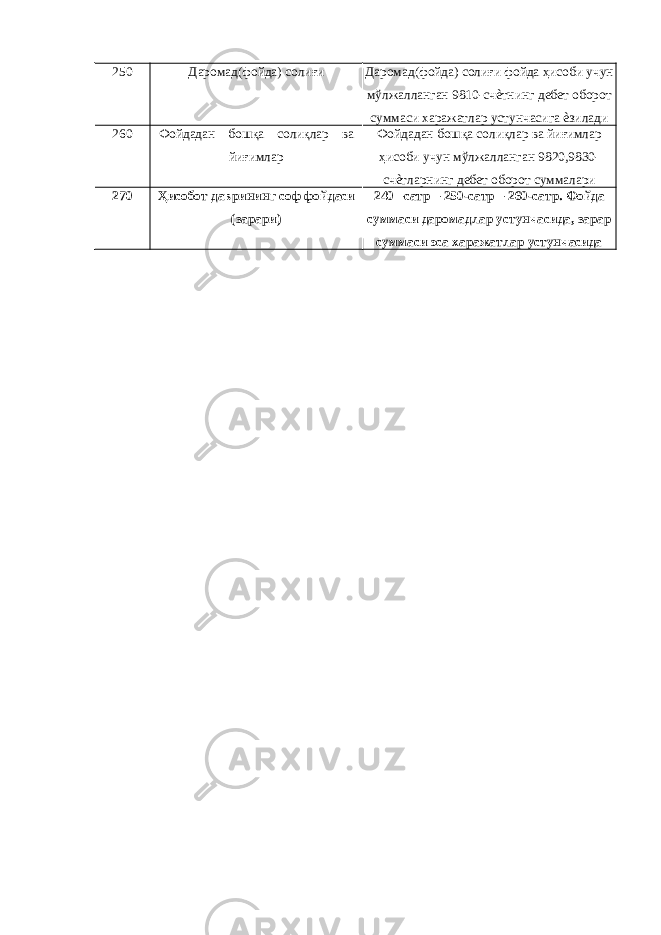

Молиявий натижалар тўғрисида ҳисоботни тузиш

Бухгалтерия баланси ва ҳисобот

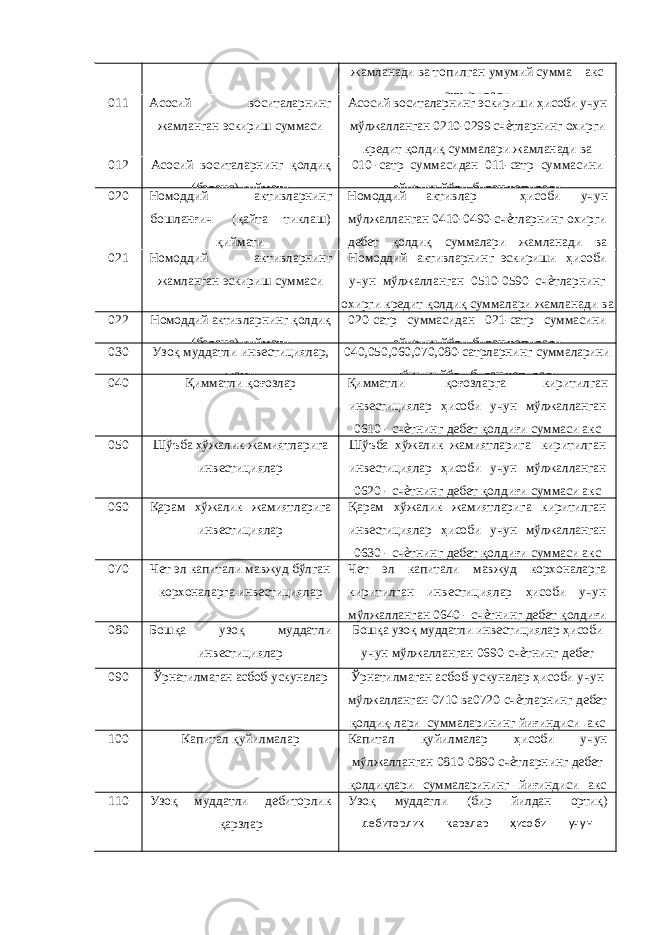

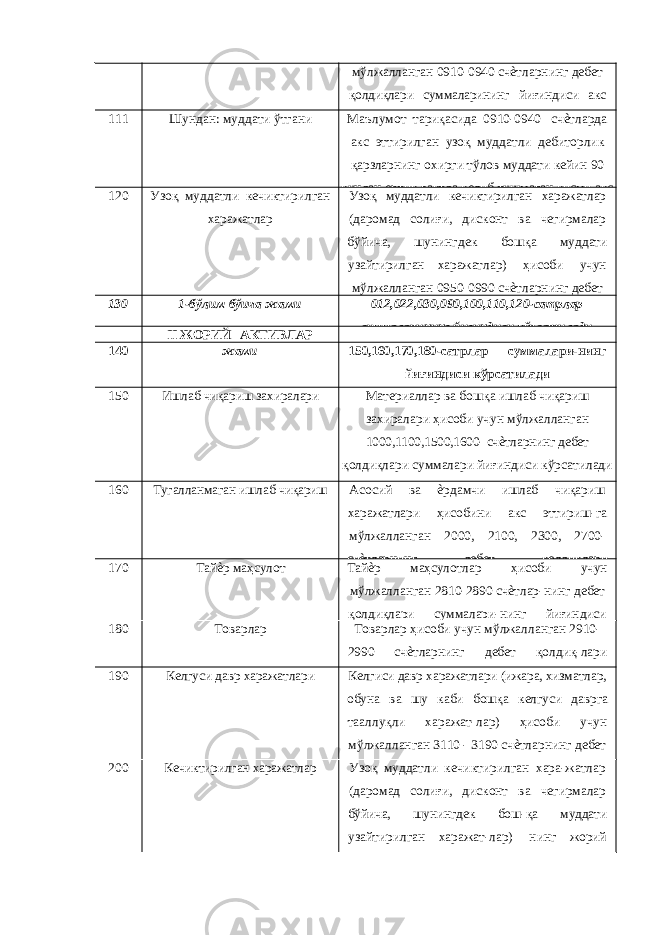

Бухгалтерия баланси

Ҳисоблаш усулида ҳисобни юритиш