Bosh sahifa

Referatlar

Iqtisodiyot

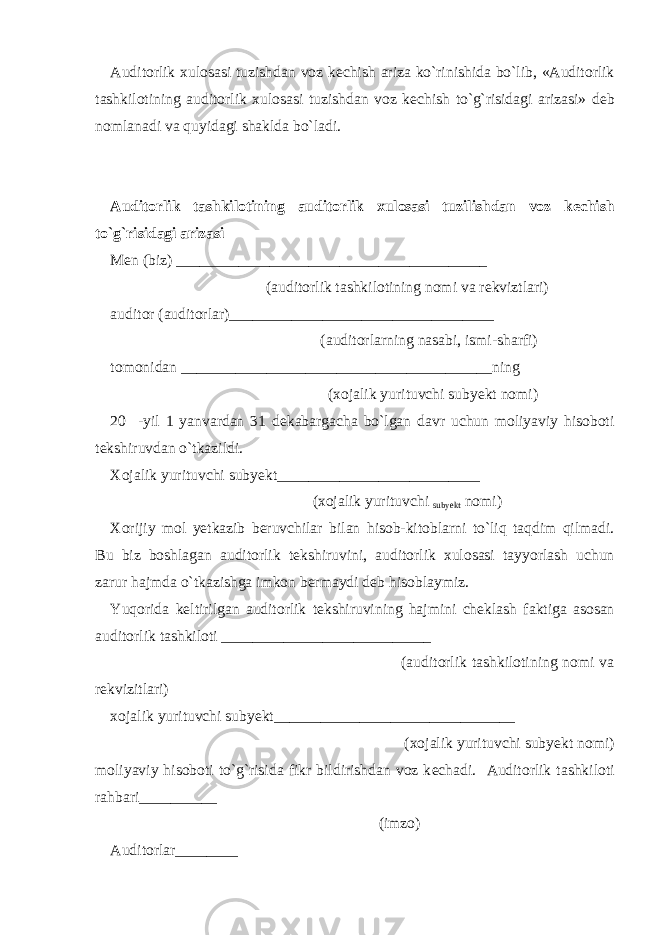

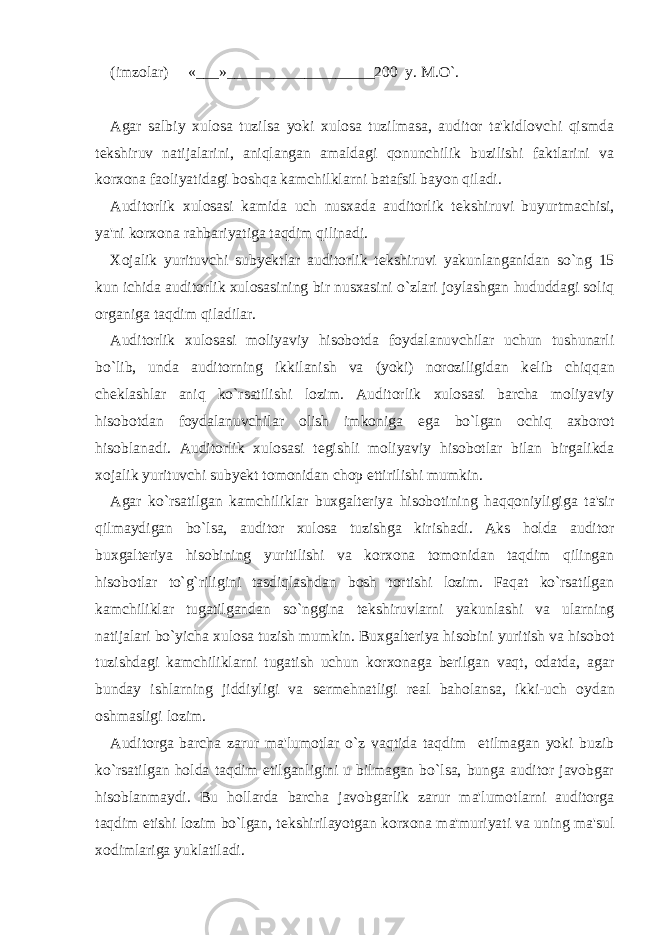

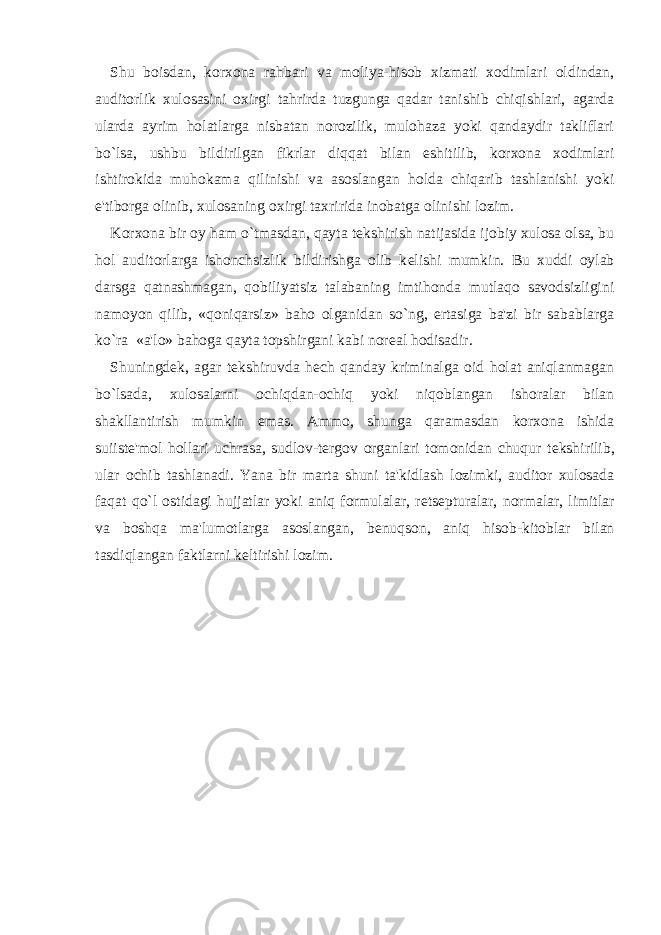

Auditorlik tеkshiruvlarini yakunlash. Auditorlik hisoboti va xulosasini tayyorlash

Auditorlik tеkshiruvlarini yakunlash. Auditorlik hisoboti va xulosasini tayyorlash

Yuklangan vaqt:

20.09.2019

Ko'chirishlar soni:

0

Hajmi:

133 KB

Ko'chirib olish

O'xshashlar

Auditorlik tеkshiruvini tayyorlash

Auditorlik tanlash

Auditorlik dalillar

Auditorlik faoliyatini rejalashtirish

Auditda muhimlik tushunchasi va auditorlik