- Главная страница

- Рефераты

- Экономика

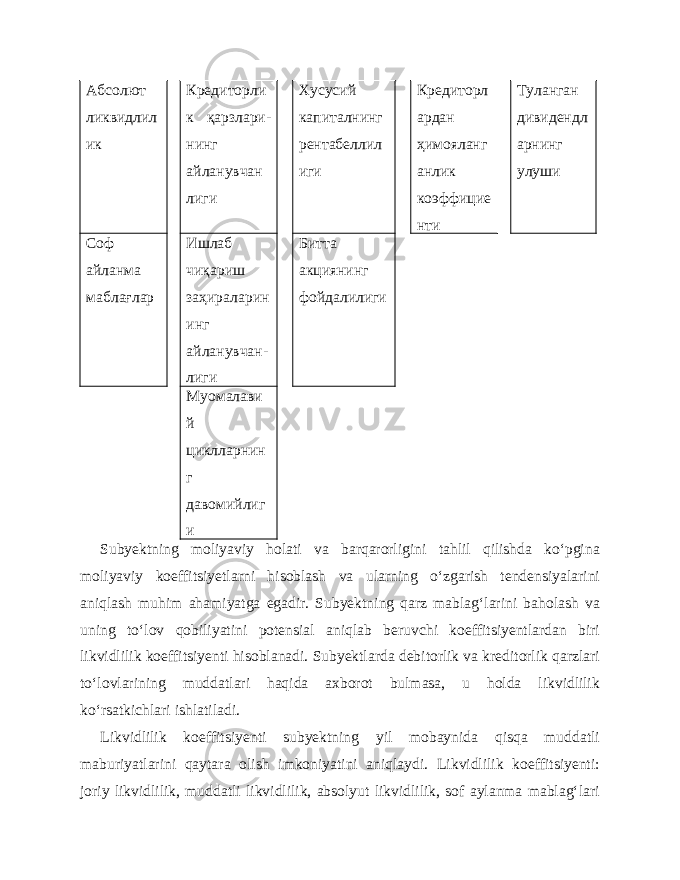

- Korxonalarning moliyaviy natijalarini baholashda moliyaviy hisobotlar va koeffitsentlardan foydalanish usullari.

Korxonalarning moliyaviy natijalarini baholashda moliyaviy hisobotlar va koeffitsentlardan foydalanish usullari.